hpo Konjunkturkommentar 3. Quartal 2019

Noch stützt der starke US-/EU-Konsum die Konjunktur

Artikel teilen

Die Anzeichen eines breiten Konjunkturabschwungs verdichten sich

Schon seit längerem prognostiziert hpo forecasting den Beginn eines Konjunkturabschwungs noch in diesem Jahr. Einzelne OECD-Volkwirtschaften weisen bereits negative Wachstumsraten aus. In der ersten Augusthälfte haben zudem viele einflussreiche Institutionen ihre BIP-Prognosen für 2019 und 2020 kräftig nach unten korrigiert.

Während in der Investitionsgüterindustrie ein Rückgang der Nachfrage bereits beobachtet werden kann und die Einkaufsmanager-Indices (PMI Industrie) in den letzten Monaten teils dramatisch eingebrochen sind, ist die Nachfrage nach Dienstleistungen und kurzlebigen Konsumgütern in vielen Märkten nach wie vor dynamisch.

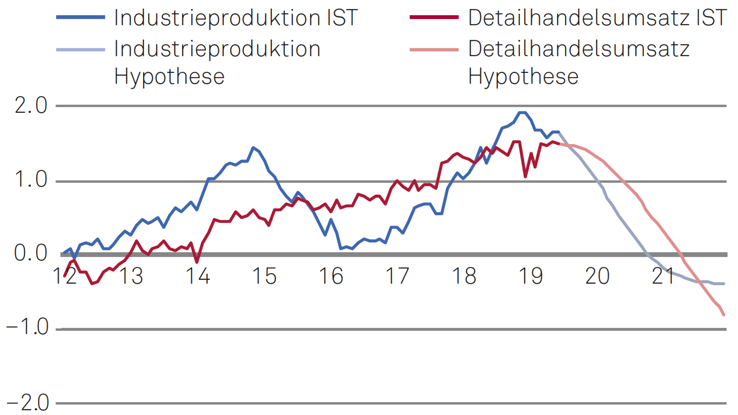

Die nachfolgende Grafik zeigt die standardisierte Abweichung vom langfristigen Trendwachstum für die Industrieproduktion («Industriezyklus») und den Detailhandelsumsatz («Konsumzyklus») in den USA. Die Kurven ab Mitte 2019 stellen die von uns berechneten Hypothesen für den weiteren Verlauf in den nächsten Jahren dar. In den kommenden Monaten wird auch der Höhepunkt der Konsumdynamik erreicht werden, dem eine Schwächung der Nachfrage nach Konsumgütern und Dienstleistungen folgen wird.

Industrieproduktion und Einzelhandelsumsatz USA (standardisierte Abweichung vom langfristigen Trend)

Das ist der Moment, wenn die Krise im Bewusstsein der Allgemeinheit ankommen wird. In derselben Grafik ist ebenfalls zu erkennen, dass unser Modell einen anhaltenden Rückgang der Dynamik über einen längeren Zeitraum voraussagt. Das Korrekturpotenzial ist noch gross und anders als in vielen Kommentarspalten der Wirtschaftspresse (noch) zu lesen ist, wird sich der Abschwung im kommenden Jahr verstärken.

Die Einzelhandelsumsätze in den Weltregionen entwickeln sich unterschiedlich. Während in Europa ähnlich wie in den USA eine weiterhin hohe Dynamik im Detailhandel bis Ende des Jahres wahrscheinlich ist, sind in Asien die entsprechenden Wachstumsraten bereits stark zurückgegangen.

Der Scheitelpunkt der Industrieproduktion wurde in allen Regionen bereits überschritten, doch das Niveau ist, mit einigen Ausnahmen, immer noch verhältnismässig hoch.

Mit der Abschwächung der Konjunktur steigt auch die Gefahr des Platzens verschiedener Blasen im Finanzmarkt, die ihre Ursache in der extrem expansiven Notenbankpolitik der letzten zehn Jahre haben. Das Risiko einer neuen Finanzkrise steigt.

Ihre Prognosespezialisten

Wer ist hpo forecasting?

hpo forecasting erstellt branchen- und firmenspezifische Auftragseingangsprognosen für die Industrie. Die Vorhersagen helfen Führungskräften, sich in Planungsprozessen frühzeitig auf bevorstehende Marktveränderungen einzustellen.

Mit weit über 200 Branchen-Prognosemodellen weltweit deckt hpo forecasting zahlreiche Segmente der Märkte für Investitionsgüter und dauerhafte Konsumgüter ab. Die Prognosen werden für Unternehmen individuell konfiguriert. Sie stützen sich auf das Peter-Meier-Prognosemodell, eine wissenschaftlich fundierte und seit über 20 Jahren empirisch erprobte Methode, die laufend weiterentwickelt wird.

Besonders stark ist hpo forecasting in der Vorhersage konjunktureller Wendepunkte.

Die Prognosespezialisten des hpo forecasting Teams verbindet die gemeinsame Leidenschaft für die Analyse und Vorhersage wirtschaftlicher Zusammenhänge – immer mit dem Ziel, mit möglichst treffsicheren Prognosen Mehrwert für die Entscheidungsträger:innen zu schaffen.

hpo forecasting – predicting business