hpo Konjunkturkommentar 4. Quartal 2020

Nach einer kurzfristigen Aufholjagd nach dem Lockdown hat das Konsumwachstum wieder stark nachgelassen

Artikel teilen

Hoher Einzelhandelsumsatz im Sommer dank Nachholeffekten.

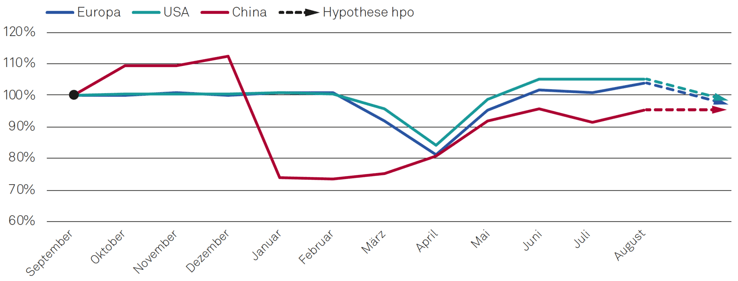

Gross war die Erleichterung als sich der Einzelhandelsumsatz nach dem Corona-bedingten Einbruch in allen grossen Märkten in Europa, Nordamerika und Asien rasch wieder erholte. Der Epidemie-Einbruch in China erfolgte früher, doch die Erholung war dort nach dem Lockdown zuerst zögerlicher. Ab Mai konnte dann in allen grossen Regionen relativ synchron eine Erholung des Konsums festgestellt werden. Die Aufholjagd in der Folge war beeindruckend, doch in Europa, den USA und China konnten die Verluste aus dem ersten Halbjahr bei weitem nicht nachgeholt werden.

Die Konsumfreude über den Sommer, insbesondere in Europa und den USA, ist gemäss unseren Einschätzungen im Wesentlichen den Kompensationseffekten nach dem Lockdown geschuldet. In den kommenden Quartalen zeigt die hpo Modellrechnung eine anhaltend nachlassende Dynamik für beide Regionen an, unabhängig davon wie sich die Situation rund um Covid-19 entwickeln wird. Lokale Lockdowns können wieder zu einer aussergewöhnlichen Volatilität führen. Aber auch allein die Befürchtung vor weiteren wirtschaftlichen Verwerfungen führt schon zu einem verhaltenen Konsum. Dazu kommt, dass die Langfristhypothesen von hpo schon seit Langem auf eine verhaltene Entwicklung hindeuten.

In China ist die Entwicklung des Einzelhandelsumsatzes ab Oktober saisonbedingt stets sehr dynamisch und das dürfte sich auch dieses Jahr wiederholen. Insgesamt rechnen wir in China in den nächsten Quartalen mit einer Seitwärtsbewegung mit leicht positiver Tendenz weit unter dem langfristigen Trendwachstum.

Wird der Einzelhandelsumsatz der letzten 12 Monate bis August 2020 mit den Werten der gleichen Vorjahresperiode verglichen, ergeben sich folgende, im historischen Vergleich sehr tiefen Werte, wobei der Einbruch in China aufgrund des sehr langen und strengen Lockdowns und der zögerlichen Erholung danach mit Abstand am grössten ist:

- Europa: –3,6 %

- USA: –1,4 %

- China: –10,8 %

Entwicklung des Einzelhandelsumsatzes von September 2019 bis August 2020 in Europa, USA und China im Vergleich. (Quellen; OECD, National Bureau of Statistics China; Darstellung hpo)

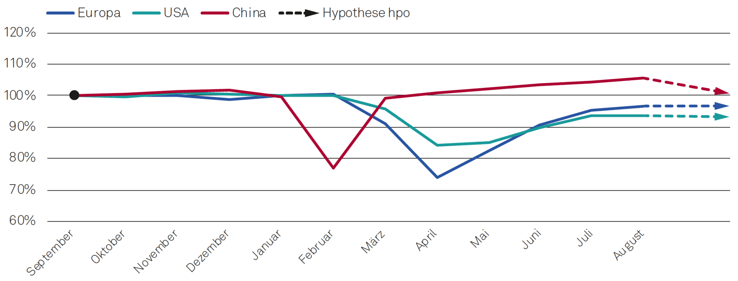

Die Erholung der Industrieproduktion ist im Vergleich zum Konsum in allen Regionen weit weniger fortgeschritten

In Europa war der Einbruch der Industrieproduktion gemessen am absoluten Tiefpunkt während des Lockdowns wesentlich tiefer als derjenige des Konsums. In den USA fiel die Industrieproduktion etwa gleich stark wie der Einzelhandelsumsatz, in China war der Rückgang des Konsums heftiger.

Während die Erholung der Industrieproduktion in China sehr rasch erfolgte, ist diese in Europa und den USA viel langsamer und weniger ausgeprägt als beim Einzelhandelsumsatz.

Wird die Industrieproduktion der letzten 12 Monate bis August 2020 mit den Werten der gleichen Vorjahresperiode verglichen, zeigt sich folgendes Bild:

- Europa: –6,2%

- USA: –5,2%

- China: –3,0%

Diese Zahlen verdeutlichen, wie stark die Industrie in diesem Jahr gelitten hat, nachdem bereits zuvor viele Zweige der Investitionsgüterindustrie markante Rückgänge in Kauf nehmen mussten.

Entwicklung der Industrieproduktion von September bis August 2020 in Europa, USA und China im Vergleich (Quellen: OECD, Trading Economics; Darstellung hpo)

Die hpo Modellrechnung zeigt für das kommende Jahr weiterhin eine tiefe Dynamik an, wobei aber die Entwicklung in einzelnen Branchen ausserordentlich volatil sein kann. Dabei können sich die Entwicklungen in den einzelnen Industriezweigen wie gewohnt stark unterscheiden und es lohnt sich, die spezifischen hpo Branchen-Prognosen zu konsultieren.

Einer der ganz wenigen Industriesektoren, für den wir im kommenden Jahr ein starkes Wachstum erwarten, ist die Halbleiterindustrie, die im Konjunkturzyklus schon weit fortgeschritten ist. Besonders hart von der Krise getroffene Branchen, wie beispielsweise die Werkzeugmaschinenindustrie, können mit einer teilweisen Erholung und einzelnen Monaten mit starkem Auftragseingang im neuen Jahr rechnen. Insgesamt wird das Niveau aber mutmasslich weit unter dem Vorkrisenniveau von 2018 verharren.

Ihre Prognosespezialisten

Wer ist hpo forecasting?

hpo forecasting erstellt branchen- und firmenspezifische Auftragseingangsprognosen für die Industrie. Die Vorhersagen helfen Führungskräften, sich in Planungsprozessen frühzeitig auf bevorstehende Marktveränderungen einzustellen.

Mit weit über 200 Branchen-Prognosemodellen weltweit deckt hpo forecasting zahlreiche Segmente der Märkte für Investitionsgüter und dauerhafte Konsumgüter ab. Die Prognosen werden für Unternehmen individuell konfiguriert. Sie stützen sich auf das Peter-Meier-Prognosemodell, eine wissenschaftlich fundierte und seit über 20 Jahren empirisch erprobte Methode, die laufend weiterentwickelt wird.

Besonders stark ist hpo forecasting in der Vorhersage konjunktureller Wendepunkte.

Die Prognosespezialisten des hpo forecasting Teams verbindet die gemeinsame Leidenschaft für die Analyse und Vorhersage wirtschaftlicher Zusammenhänge – immer mit dem Ziel, mit möglichst treffsicheren Prognosen Mehrwert für die Entscheidungsträger:innen zu schaffen.

hpo forecasting – predicting business