hpo Konjunkturkommentar 4. Quartal 2022

Wie lange wird die kommende Krise dauern?

Die neusten Konjunkturzahlen bestätigen die bereits 2021 formulierte Hypothese von hpo forecasting: Die Nachfrage in der Industrie wurde ab Mitte 2020 bis Anfang 2022 durch die riesigen Stimuluspakete diverser Regierungen befeuert. Eine Überhitzung der Wirtschaft war die Folge. Nun schwingt das Pendel zurück. Der Abschwung erreicht uns etwas später als gemäss unseren Modellrechnungen ursprünglich erwartet, denn wir unterschätzten den enormen Überkonsum. Dieser wurde durch die präzedenzlosen Stimulusmassnahmen während der Pandemie ausgelöst. Doch nun steht die erwartete Wachstumsdelle unmittelbar bevor. Frühzyklische Segmente des Maschinenbaus verzeichnen bereits stark abnehmende Neubestellungen.

Im vorliegenden hpo Konjunkturkommentar beleuchten wir wie gewohnt die wichtigsten Entwicklungen in der Weltwirtschaft, mit einem spezifischen Fokus auf die Realwirtschaft und die Konsequenzen für die Industrie. Zudem haben wir uns folgende Frage gestellt: Welche Lehren aus vergangenen Krisen können wir für den bevorstehenden Abschwung ziehen?

Artikel teilen

Der Höhepunkt der Inflation ist in den USA überschritten

7,7 % betrug die Inflationsrate in den USA im Oktober, nachdem diese im September noch bei 8,2 % lag. Dies reichte bereits für einen Freudensprung an den Finanzmärkten. Der breite US-Aktienmarktindex S&P 500 ging am 10. November, dem Tag, an dem die neusten Inflationszahlen kommuniziert wurden, mit einem Plus von 5,5 % aus dem Handel und der technologielastige Nasdaq-Composite Index stieg innert Tagesfrist gar um phänomenale 7,4 %. Dies entspricht dem vierzehntgrössten Tagesgewinn in der Geschichte des Nasdaq seit 1971. Mit diesen Kursanstiegen kommt die Hoffnung der Marktteilnehmer zum Ausdruck, dass die amerikanische und weltweit wichtigste Zentralbank den heftigen Zinserhöhungszyklus früher abbremst, als bisher antizipiert.

Es kristallisiert sich heraus, dass die «Peak Inflation» in den USA im Juni erreicht wurde. Seither ging die Inflation das vierte Mal in Folge zurück. Die Kernrate, bei der die volatilen Preise von Nahrungsmitteln und Energie ausgeklammert werden, sank nach dem bisherigen Höhepunkt im September ebenfalls von 6,7 % auf 6,3 %.

Trotz dieses Silberstreifens am Horizont ist eine Inflationsrate von 7,7 % bzw. eine Kerninflation von 6,3 % immer noch viel zu hoch. In den Fachkreisen gehen die Meinungen weit auseinander, wie schnell die Inflationsraten weiter sinken werden. Die Gefahr einer abermaligen Enttäuschung der Finanzmärkte ist sehr real. Es wirkt absurd, dass eine Inflationsrate von nach wie vor fast 8 % zu einer solchen Euphorie führt. Der Weg bis zum Inflationsziel von 2 % ist nach wie vor lang und steinig – und in Europa noch bedeutend beschwerlicher, denn hier ist noch keine Trendumkehr feststellbar.

In der Eurozone wurde die Inflation im Oktober das erste Mal seit Einführung des Euros zweistellig und erreichte 10,7 % nach 9,9 % im September. Diese Entwicklung setzt die Europäische Zentralbank unter Druck, die Leitzinsen weiter kräftig anzuheben. Gleichzeitig muss sie darauf achten, angesichts der aufgetürmten Staatsschulden keine erneute Eurokrise zu provozieren. Dies ist eine sehr knifflige Aufgabe und die Gefahr eines geldpolitischen «Unfalls» steigt.

In der Schweiz ist die Inflationsrate mit zuletzt 3 % aufgrund der Frankenaufwertung, der geringeren Abhängigkeit von fossiler Energie und vielen staatlich festgelegten Preisen in der Landwirtschaft bedeutend tiefer.

Entwicklung der Inflationsraten in den USA, der Eurozone und der Schweiz

Quellen: Rohdaten BLS; Eurostat und BFS, Darstellung hpo forecasting

Die Stimmungsindikatoren zeigen ein düsteres Bild

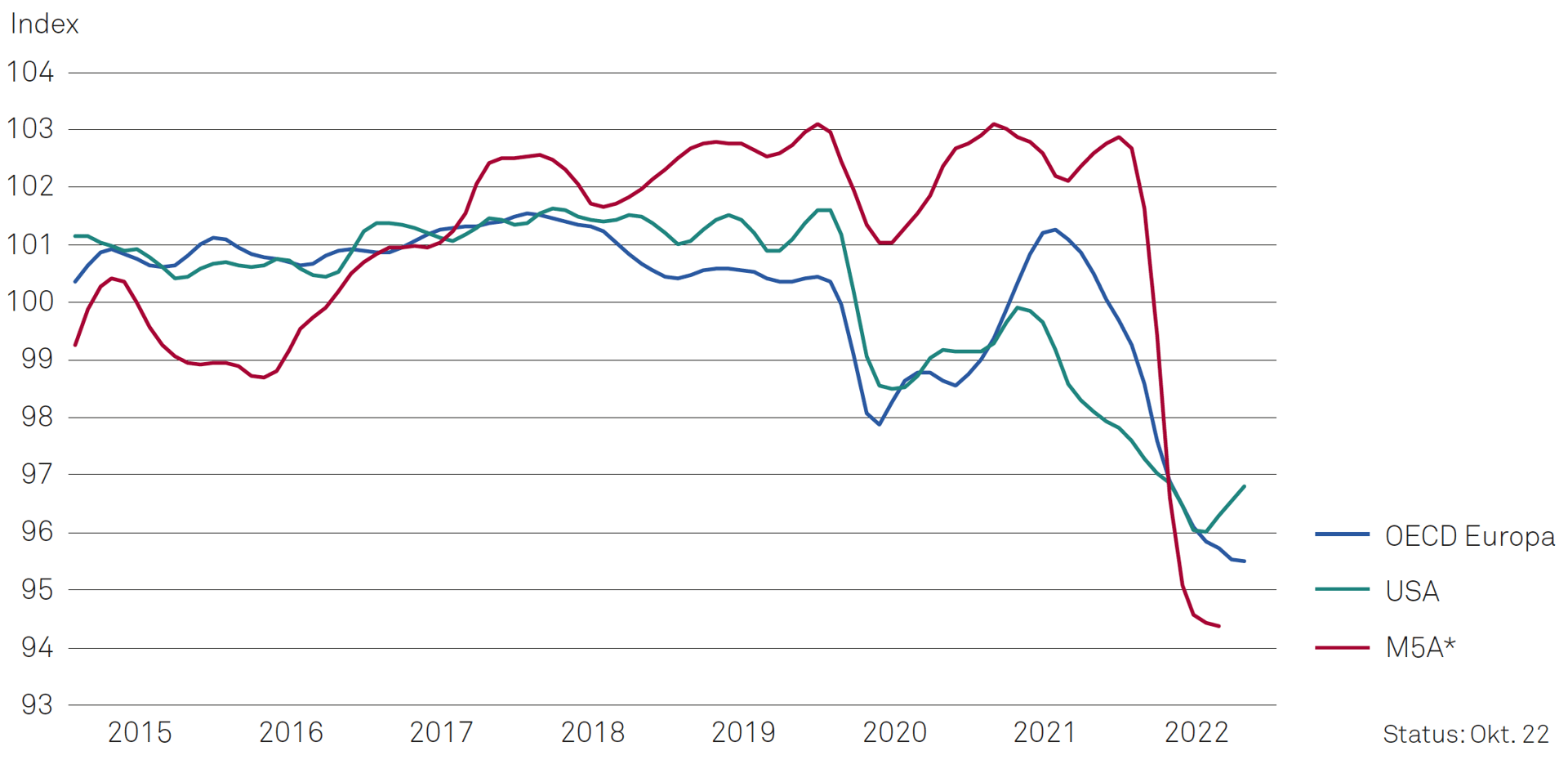

Unabhängig von der Inflation geben die konjunkturellen Frühindikatoren keinen Anlass für Optimismus. Obwohl die Arbeitslosenquoten in den Industrieländern im historischen Vergleich nach wie vor sehr tief sind, ist die Konsumentenstimmung angesichts rasch steigender Preise und grosser geopolitischer Risiken so tief wie noch nie. In allen grossen Wirtschaftsregionen ist die Konsumentenstimmung weit im kontraktiven Bereich. Ausser in den USA sind in den grossen Märkten noch keine Anzeichen einer Trendumkehr erkennbar und auch dort ist die Stimmung zwar nicht mehr ganz so schlecht wie vor ein paar Monaten, aber immer noch alles andere als ermutigend.

Consumer Confidence INdex (CCI) in Europa, den USA und den fünf grössten Volkswirtschaften Asiens (M5A); Werte unter 100 = pessimistische Konsumentensimmung

Quellen: Rohdaten OECD, Darstellung hpo forecasting

Die Stimmungslage in den Unternehmen, gemessen am Business Confidence Index (BCI) der OECD, ist nach wie vor besser als bei den Konsumenten. Der Trend ist aber auch hier eindeutig nachlassend. In den USA und Europa sank der BCI im dritten Quartal erstmals seit Anfang 2021 wieder knapp unter Hundert, also in den restriktiven Bereich. Auch dieser scharfe Rückgang ist aussergewöhnlich, denn im Dezember 2021 lag dieser Wert in Europa mit beinahe 103 Punkten noch auf Rekordniveau.

Business Confidence Index (BCI) in Europa, en USA und den fünf grössten Volkswirtschaften Asiens (M5A)

Quellen: Rohdaten OECD, Darstellung hpo forecasting

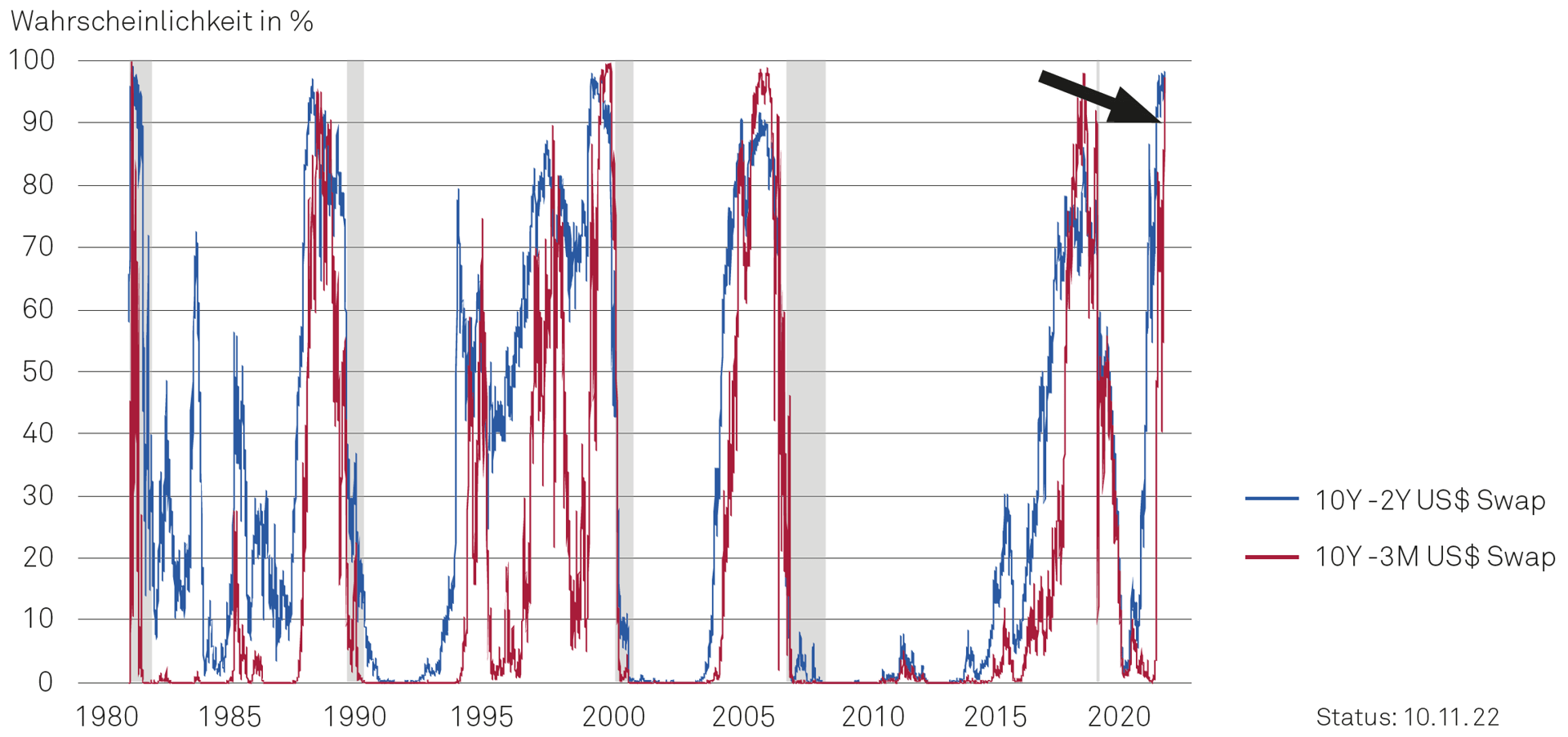

Die Federal Reserve Bank St. Louis schätzt die Wahrscheinlichkeit einer Rezession in den USA auf über 90 %

Weiter werden in den USA die 10-jährigen Staatsanleihen nach wie vor tiefer verzinst als die Staatsanleihen mit 2-jähriger oder 3-monatiger Laufzeit. Diese Konstellation wird inverse Zinskurve genannt und bedeutet, dass die Investoren die kurzfristigen konjunkturellen Risiken höher einschätzen als die längerfristigen Gefahren. Diese unübliche Zinskonstellation erwies sich in der Vergangenheit als ein sehr treffsicherer Indikator für eine bevorstehende Rezession in den USA. Auf dieser Basis berechnet das Büro der Federal Reserve in St. Louis die Wahrscheinlichkeit einer Rezession in den kommenden 12 Monaten in den USA auf über 90 %.

Wahrscheinlichkeit einer Rezession in den USA in den kommenden 12 Monaten

Quelle: Probit-Modell der Federal Reserve Bank, St. Louis

Auch andere renommierte Institutionen wie beispielsweise das Conference Board in den USA rechnet in seiner letzten Prognose vom 9. November nun mit einer Rezession in den USA im Jahr 2023. Die meisten Ökonomen gehen davon aus, dass die Wachstumsdelle in Europa noch ausgeprägter ausfallen wird als in Übersee.

China dreht sich nach wir vor in der Endlosschlaufe der restriktiven Pandemiebekämpfung und der Immobiliensektor ist schon länger in einer tiefen Krise. Das Wirtschaftswachstum liegt momentan weit unter dem langfristigen Trendwachstum. Ob die jüngst kommunizierten Erleichterungen bei den Covid-19-Massnahmen und im Immobiliensektor schon bald eine grosse Wirkung entfalten werden, muss angesichts der schlechten Stimmung im Land und dem zerstörten Vertrauen in den Immobiliensektor bezweifelt werden.

Der lebhafte Export war für China während der Pandemie vor dem Hintergrund des schwachen Binnenkonsums eine wichtige Wachstumsstütze. Wenn sich die westlichen Konsumenten nun zunehmend zurückhalten, wird das auch im Reich der Mitte seine Spuren in der Konjunktur hinterlassen.

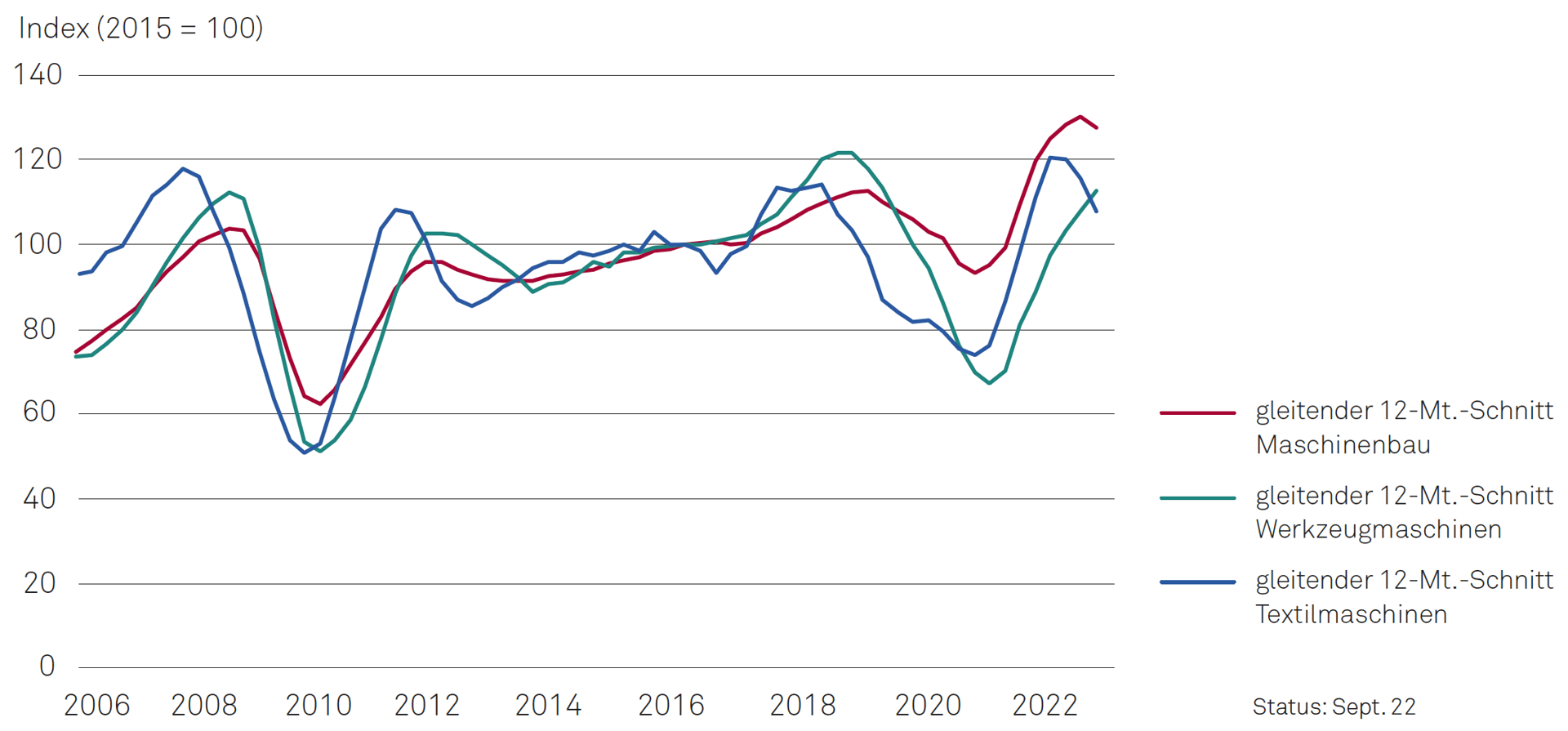

Der Auftragseingang im deutschen Maschinenbau ist rückläufig

Trotz mieser Stimmung in allen grossen Märkten ist der Auftragseingang im Maschinenbau in Deutschland nach wie vor vergleichsweise hoch. Das deutsche Statistikamt Destatis meldete für das dritte Quartal das zweite Mal in Folge einen leicht tieferen Auftragseingang als im Vorquartal. Das Niveau des nominalen Auftragseingangs liegt aber immer noch über dem Vorkrisenniveau von 2018 und 2019. Inflationsbereinigt sanken die Daten allerdings schon das vierte Mal in Folge und liegen nun bereits wieder knapp unter dem Niveau des vierten Quartals 2020.

Spätzyklische Sektoren wie der Werkzeugmaschinenbau erleben wie erwartet nach wie vor eine starke Nachfrage. Der gleitende 12-Monatsschnitt des Auftragseingangs stieg in diesem Sektor das siebte Quartal in Folge. Frühzyklische Segmente wie die Textilmaschinenindustrie haben den Höhepunkt des Auftragseingangs aber gemäss Destatis Daten bereits Anfang 2022 überschritten. Wenn die Textilmaschinenindustrie schwächelt, hat dies in der Regel für den ganzen Maschinenbau eine starke Signalwirkung.

Auftragseingang gemessen am gleitenden 12-Monatsdurchschnitt der deutschen Hersteller von Maschinen im Allgemeinen, Werkzeugmaschinen und Textilmaschinen

Quelle: Rohdaten Destatis, Darstellung hpo forecasting

In den USA ist die Nachfrage nach Maschinen im historischen Vergleich nach wie vor sehr hoch. Der Treiber dürfte hier der Boom in der Erdöl- und Gasindustrie sein. Doch auch in Amerika sank der Auftragseingang gemessen am 3-Monatsschnitt das zweite Mal in Folge und der 12-Monattschnitt bewegt sich nur noch seitwärts und dürfte seinen Höhepunkt erreicht haben.

Anatomie einer Krise

Die Frühindikatoren sprechen eine klare Sprache: Eine Wachstumsdelle steht uns bevor und viele Länder werden 2023 in eine Rezession abgleiten. Wir beobachten aktuell eine Konstellation von Konjunkturindikatoren, die gemäss hpo Modellrechnungen in den letzten Jahrzehnten stets zu einem konjunkturellen Abschwung führte. Vereinfacht auf den Punkt gebracht ist dies der Fall, wenn der Konsumzyklus seinen Höhepunkt erreicht hat und dieser damit den Industriezyklus nicht mehr stützt. In einer solchen Konstellation ist die Konjunkturlage instabil und anfällig für eine scharfe Korrektur.

Die Heftigkeit einer Krise ist von verschiedenen, recht unberechenbaren Faktoren abhängig: Welche weiteren Blasen von überbewerteten Vermögenswerten werden platzen? Wie werden die Regierungen auf die Konjunkturkrise reagieren? Werden (autokratische) Regierungen versucht sein, mit aussenpolitischen Abenteuern von den innenpolitischen Schwierigkeiten abzulenken? Werden die Notenbanken in einem garstigen Umfeld die Bekämpfung der Rezession oder der Inflation höher gewichten? – Diese Fragen können wir nicht beantworten.

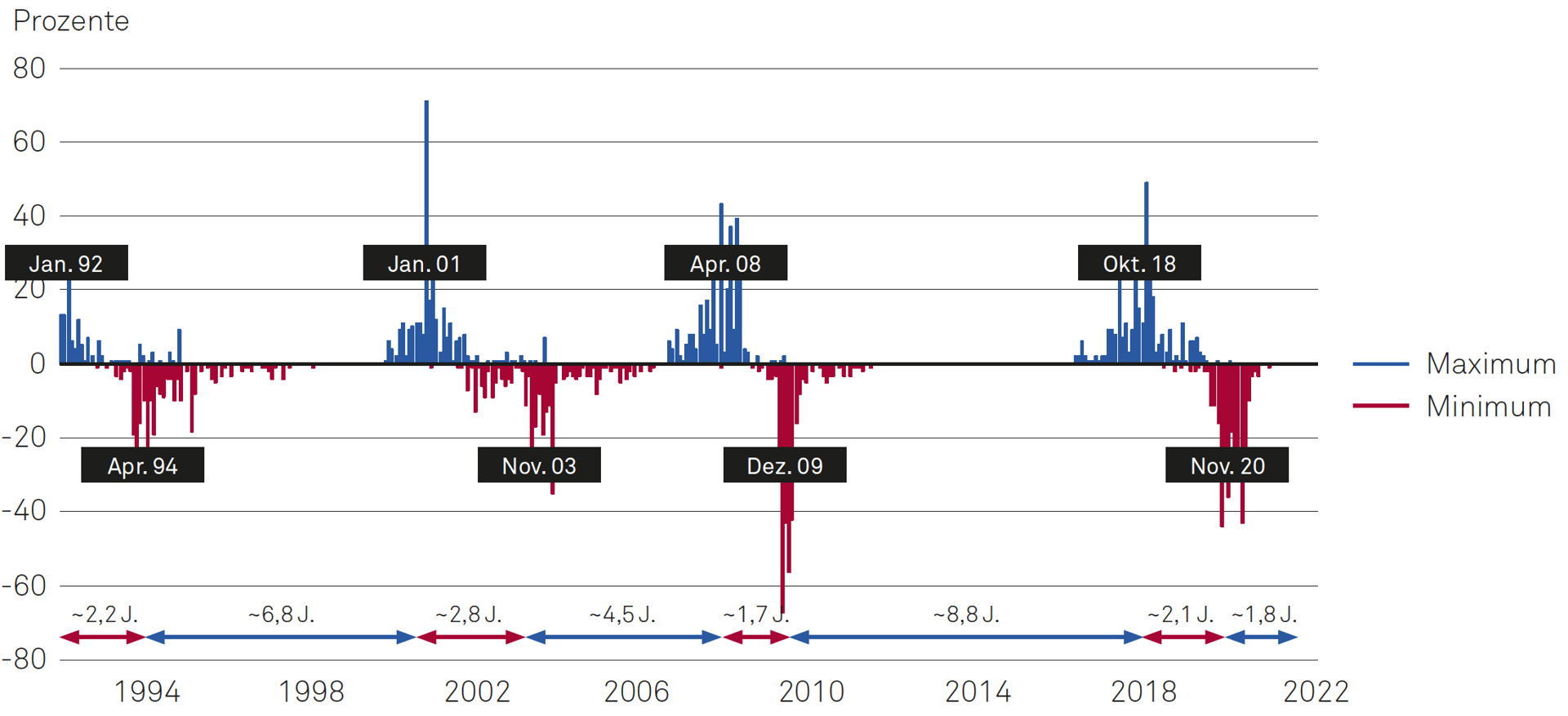

Trotzdem können wir aus der Geschichte lernen, wenn es darum geht, die Dauer der mutmasslich bevorstehenden Krise grob abzuschätzen. Konjunkturkrisen gehören zum Lauf der Geschichte und die Parallelen vergangener Krisen sind trotz ihrer jeweiligen Einzigartigkeit bemerkenswert. Ein erster Anhaltspunkt, wie lange die bevorstehende Krise dauern wird, kann die Analyse von vergangenen Krisen geben. Dazu hat hpo forecasting 256 Datensätze mit Auftragseingangszahlen der letzten 30 Jahre für verschiedenste Industriesektoren und Regionen untersucht und für all diese Datensätze die Zeitspanne vom Höhepunkt zum Tiefpunkt und wieder zum nächsten konjunkturellen Höhepunkt gemessen. Die durchschnittliche Dauer vom Höhepunkt bis zum Tiefpunkt der Krise in all diesen Datensätzen und über die letzten drei Jahrzehnte ist erstaunlich stabil und reicht von 1.7 Jahren bis 2.8 Jahren. Die Aufschwungphasen sind andererseits viel variabler und reichen von 1.8 Jahren in der jüngsten Erholung mit den präzedenzlosen Stimulusmassnahmen bis zu 8.8 Jahren nach der Finanzkrise.

Durchschnittliche Dauer von Ab- und Aufschwungphasen von 256 Datensätzen unterschiedlicher Industriesektoren und Regionen vom Höhepunkt zum Tiefpunkt und wieder zum nächsten Höhepunkt

Quelle: Rohdaten diverse, Berechnung und Darstellung hpo forecasting

Falls sich dieses Muster wiederholt, wird der Tiefpunkt der Krise erst deutlich in der Zukunft erreicht sein. Dabei spielen auch branchen- und firmenspezifische Eigenheiten eine zentrale Rolle. Diese berücksichtigen wir in unseren Firmenprognosen für unsere Vertragskunden, um den Tiefpunkt möglichst genau bestimmen zu können.

Ihre Prognosespezialisten

Wer ist hpo forecasting?

hpo forecasting erstellt branchen- und firmenspezifische Auftragseingangsprognosen für die Industrie. Die Vorhersagen helfen Führungskräften, sich in Planungsprozessen frühzeitig auf bevorstehende Marktveränderungen einzustellen.

Mit weit über 200 Branchen-Prognosemodellen weltweit deckt hpo forecasting zahlreiche Segmente der Märkte für Investitionsgüter und dauerhafte Konsumgüter ab. Die Prognosen werden für Unternehmen individuell konfiguriert. Sie stützen sich auf das Peter-Meier-Prognosemodell, eine wissenschaftlich fundierte und seit über 20 Jahren empirisch erprobte Methode, die laufend weiterentwickelt wird.

Besonders stark ist hpo forecasting in der Vorhersage konjunktureller Wendepunkte.

Die Prognosespezialisten des hpo forecasting Teams verbindet die gemeinsame Leidenschaft für die Analyse und Vorhersage wirtschaftlicher Zusammenhänge – immer mit dem Ziel, mit möglichst treffsicheren Prognosen Mehrwert für die Entscheidungsträger:innen zu schaffen.

hpo forecasting – predicting business