hpo Konjunkturkommentar 1. Quartal 2024

Wie sieht eine typische Krise aus?

Das Wichtigste in Kürze

- Die Konsumentenstimmung bleibt in allen grossen Regionen negativ, hat sich aber in den USA und weiten Teilen Europas jüngst etwas erholt.

- In China verharrt die Stimmung auf tiefem Niveau.

- Der Einzelhandelsumsatz bewegt sich im Westen weiterhin seitwärts, mit leicht fallender Tendenz.

- Auch der für die Industrie wichtige Business Confidence Index (BCI) bleibt in allen wichtigen Regionen unter dem neutralen Wert von 100 Indexpunkten.

- hpo hat das Muster aller grösseren Krisen im Maschinenbau seit 1991 analysiert. Die aktuelle Rezession im deutschen Maschinenbau verläuft entlang dem mittleren Pfad der vier bedeutenden Krisen in den letzten 33 Jahren. Die Talsohle dürfte im Verlauf des Jahres erreicht werden.

- Das Konjunkturmuster in anderen Industriesegmenten weicht jedoch vom Muster des allgemeinen Maschinenbaus verschiedentlich stark ab.

- In den letzten zwei Jahren sank der Zufluss an ausländischen Direktinvestitionen nach China stark. In Deutschland liegen die Zuflüsse auch klar unter dem langjährigen Durchschnitt. Den USA gelingt es dank verhältnismässig tiefen Energiekosten und einer sehr aktiven und kostspieligen Industriepolitik aktuell am besten, ausländische Direktinvestitionen anzuziehen.

Untenstehend finden Sie die ausführliche Version des hpo Konjunkturkommentars vom Q1 2024.

Artikel teilen

Lichtblicke bei der Konsumentenstimmung in den USA und Europa

Seit rund drei Jahren bewegt sich der inflationsbereinigte Einzelhandelsumsatz im Westen seitwärts, mit leicht fallender Tendenz. Das Konsumniveau ist vor allem in den USA aber immer noch hoch. Nach einem sehr kurzen und heftigen Einbruch in der Anfangsphase der Pandemie explodierte der Einzelhandelsumsatz in der Folge, bevor er ab 2020 in eine Seitwärtsbewegung überging. Auch heute liegt der Konsum in den USA immer noch rund 13 % über dem Vorkrisenniveau (Europa: 2 %) und damit über dem langfristigen Trend. Der hohe Konsum ist vor allem auf die hohen Ausgaben für dauerhafte Konsumgüter zurückzuführen.

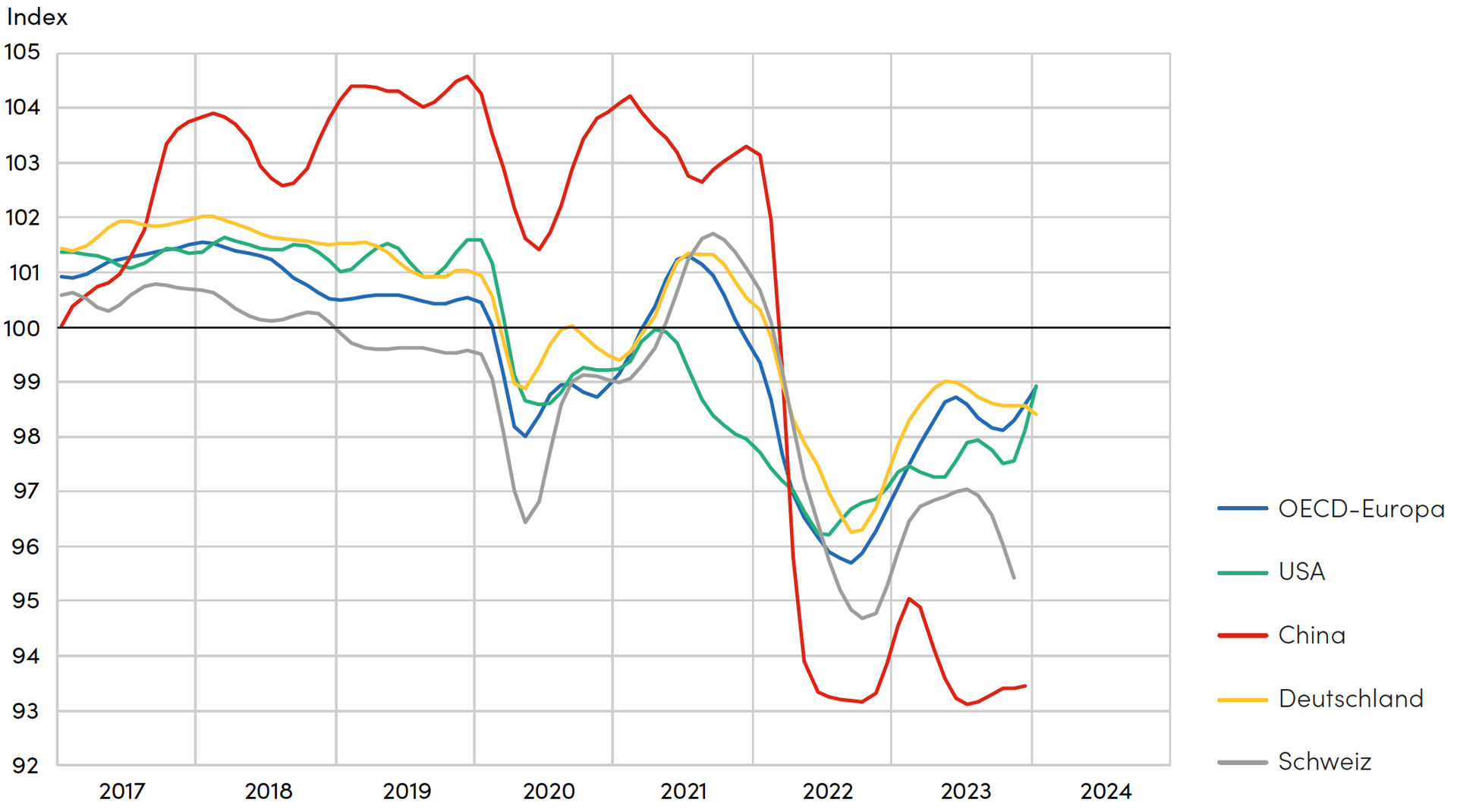

Im Kontrast zu diesen starken Konsumausgaben steht die pessimistische Stimmung der Konsumenten. Seit Anfang 2020 lag die Konsumentenstimmung in den USA durchgehend im kontraktiven Bereich und seit Ende 2021 gilt dies auch für Europa. Noch im dritten Quartal 2023 sank die Stimmung erneut und lag tief in der pessimistischen Zone. Seit rund drei Monaten ist Bemerkenswertes zu beobachten: Die Entwicklung der Konsumentenstimmung hat wieder gedreht und steigt nun seit rund drei Monaten steil an. Im Januar 2024 erreichte der Stimmungsindex sowohl in Europa als auch in den USA beinahe 99 Indexpunkte. Das sind die höchsten Werte seit rund zwei Jahren, aber das Niveau ist nach wie vor unter dem neutralen Wert von 100 Indexpunkten.

Gründe für die aufgehellte Stimmung sind die sinkenden Inflationsraten, erwartete Zinssenkungen, welche die Aktienmärkte weiter befeuern könnten, sowie die tiefen Arbeitslosenquoten.

Abb. 1: Consumer Confidence Index

Quelle: Rohdaten OECD, Berechnung und Darstellung hpo forecasting

In Deutschland und der Schweiz ist von der jüngsten Stimmungsaufhellung allerdings noch wenig zu spüren. Die Stimmung ist in beiden Ländern jeweils tiefer als zum Höhepunkt der Coronakrise. In Deutschland dürften die weit verbreitete Unzufriedenheit mit der Wirtschaftspolitik, die Krise in der Industrie sowie die hohen Energiepreise auf die Stimmung drücken. Wenn der grosse Nachbar in einem Formtief ist, hat dies stets auch Auswirkungen auf die eng verbundene Schweizer Volkswirtschaft. Auch in China bleibt die Konsumentenstimmung sehr gedämpft. Seit knapp zwei Jahren verharrt diese fast durchgehend unter 94 Punkten. Dies sind mit Abstand die tiefsten Werte seit Beginn der Aufzeichnungen Anfang der 1990er Jahre.

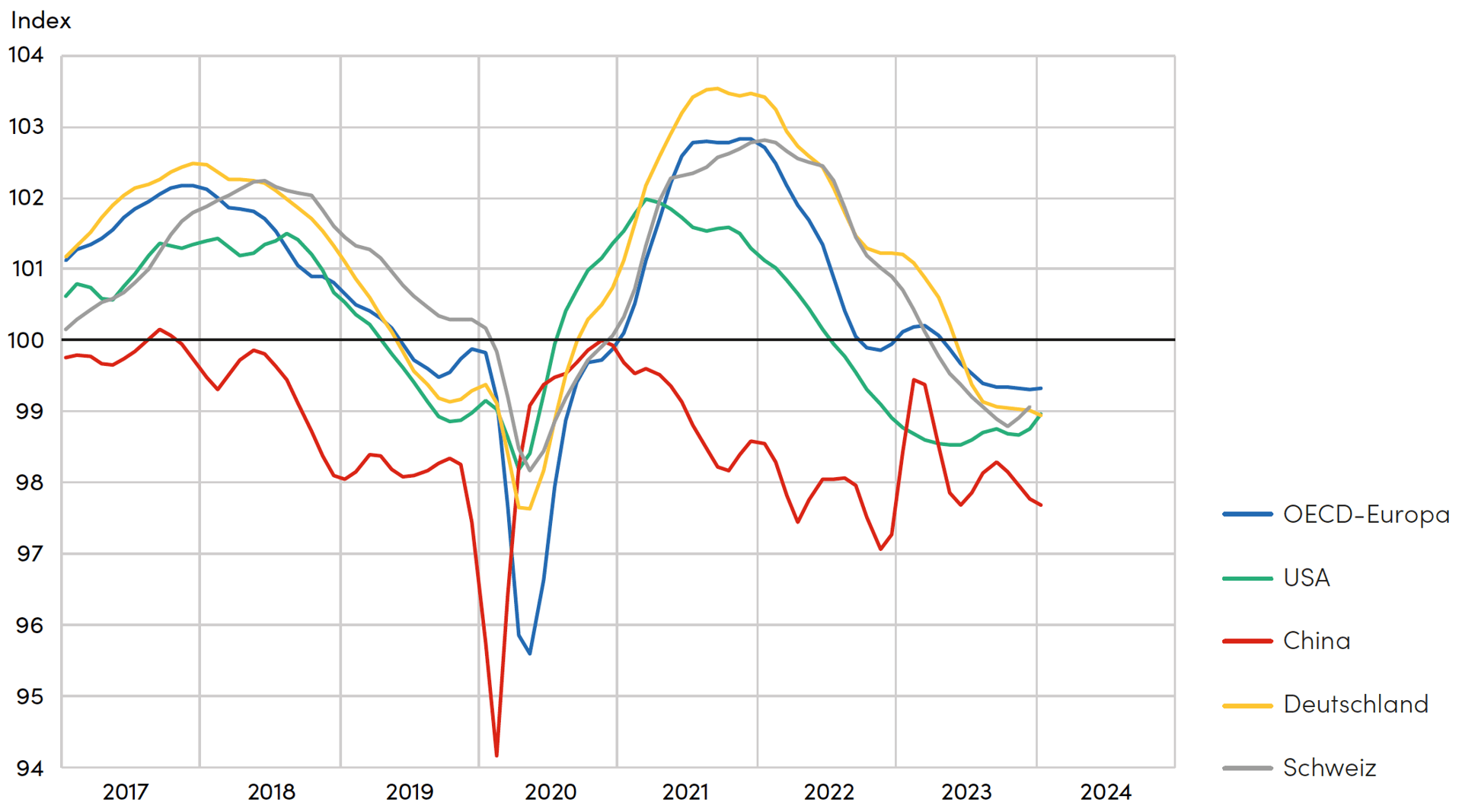

Der Business Confidence Index (BCI) bleibt gedämpft

Auf ähnlichem Niveau wie die Konsumentenstimmung bewegt sich in Europa und den USA der BCI, der vor allem für die Investitionsgüterindustrie relevant ist. Dieser stagniert in Europa und bewegt sich seit einem halben Jahr auf gut 99,3 Punkten seitwärts. In den USA hat sich der Wert etwas verbessert und liegt nun wie die Konsumentenstimmung bei 99. Das sind keine katastrophalen Werte, doch Zuversicht sieht anders aus.

Abb. 2: Business Confidence Index (BCI)

Quelle: Rohdaten OECD, Darstellung hpo forecasting

Eine «durchschnittliche» Krise im Maschinenbau

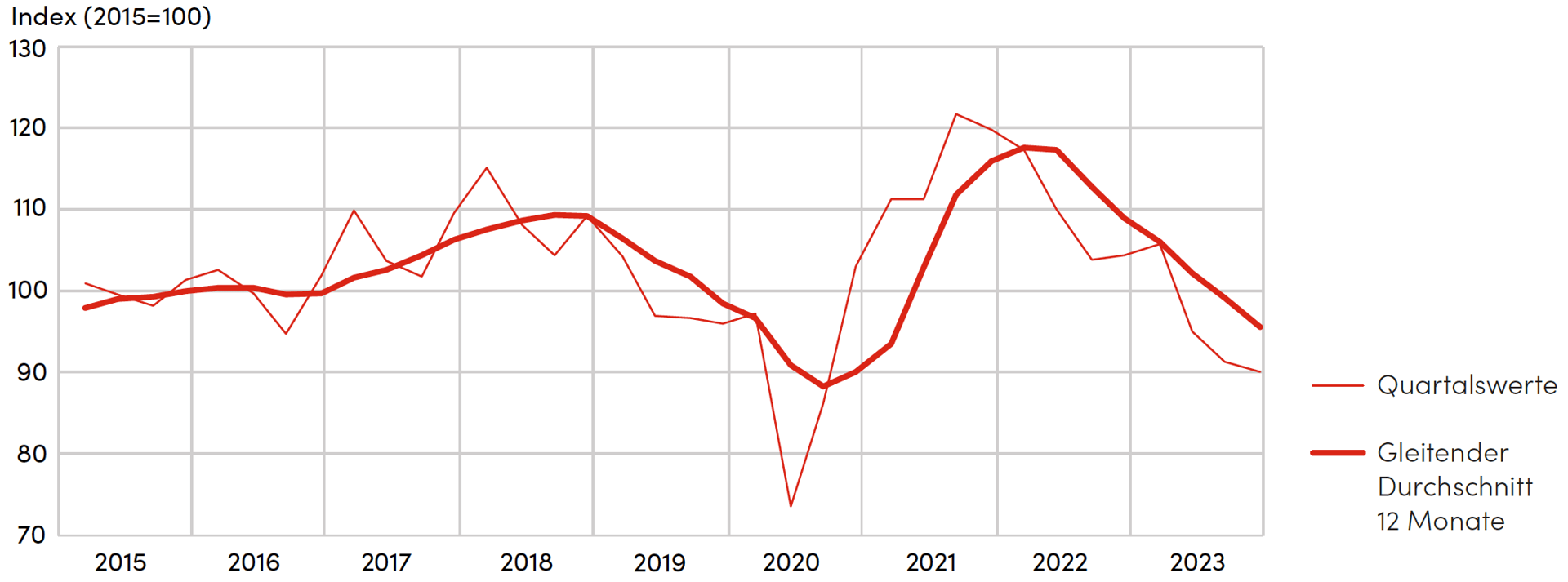

Beim Auftragseingang des deutschen Maschinenbaus wurden weiterhin fallende Werte verzeichnet. 2023 sanken die Auftragseingangszahlen in Deutschland real um 12 % gegenüber dem Vorjahr. Auch wenn sich der Rückgang der Quartalswerte im dritten Quartal etwas verlangsamte, kann noch nicht von einer Trendwende gesprochen werden.

Abb. 3: Auftragseingang Maschinenbau Deutschland (real)

Quelle: Rohdaten Destatis, Darstellung hpo forecasting

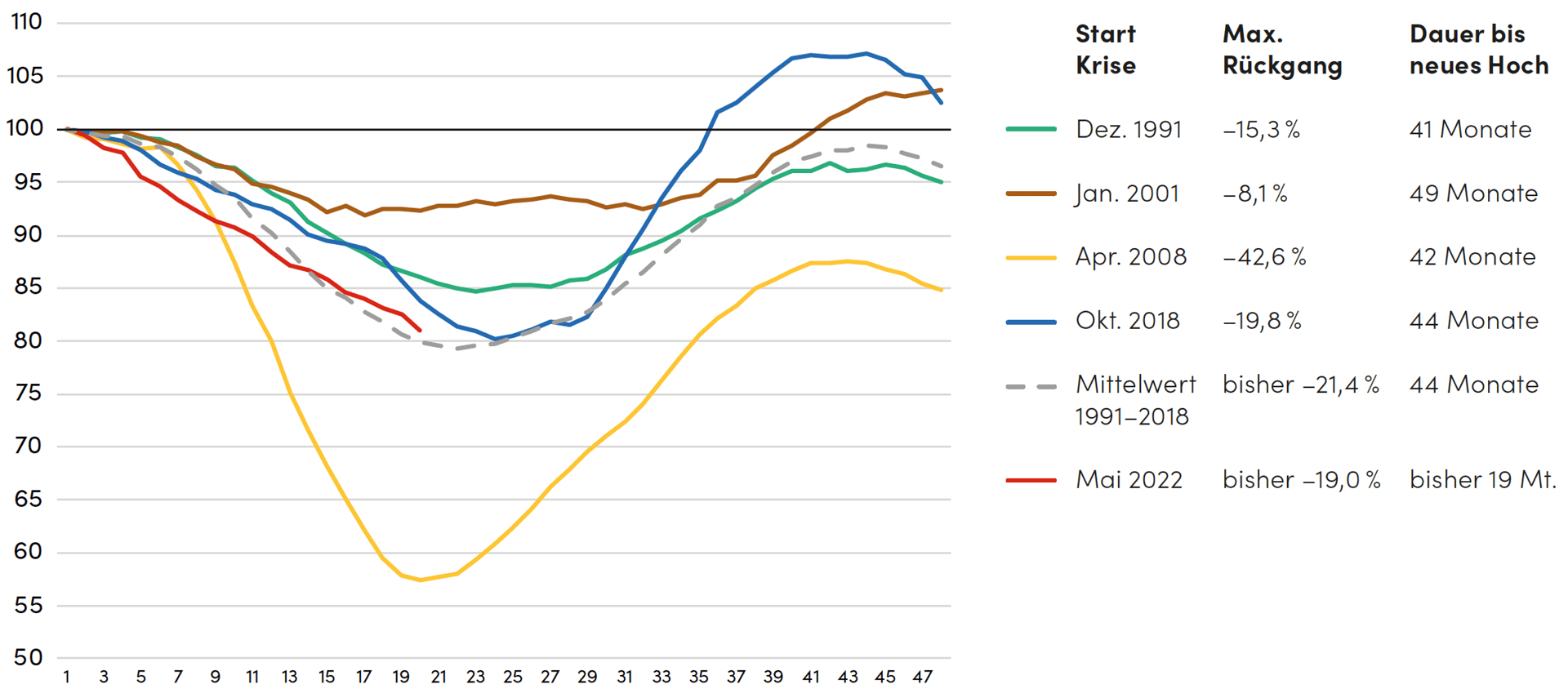

Wie sieht eine «typische» Krise im deutschen Maschinenbau aus? Durch die Analyse der Vergangenheit lassen sich wertvolle Hinweise für die Zukunft gewinnen. Seit 1990 wurden vier Phasen registriert, in denen der Auftragseingang im deutschen Maschinenbau, gemessen am gleitenden 12-Monatsschnitt, innerhalb von zwei Jahren real um mindestens 8 % sank:

- Strukturkrise der frühen 90er Jahre

- DotCom-Krise ab 2001

- Finanzkrise ab 2008

- Krise ab 2018 rund um den Abgasskandal, gefolgt von der Pandemie

- aktuelle Krise mit Start ab Mitte 2022

In der folgenden Darstellung wurden die oben erwähnten Krisen zeitlich übereinandergelegt. Ausgangspunkt ist stets der letzte Höhepunkt des Auftragseingangs vor der Krise.

Abb. 4: Krisen im Vergleich beim Auftragseingang Maschinenbau Deutschland (12-Monatsschnitt, real, Index Basis = letzter Höhepunkt vor Krise)

Quelle: Rohdaten Destatis, Berechnung und Darstellung hpo forecasting

Der Vergleich zeigt, dass die Varianz der Tiefe der Krise recht gross ist. Der Rückgang schwankte in der Vergangenheit zwischen –8,1 % (DotCom-Krise 2001) und –42,6 % (Finanzkrise 2008). Der Mittelwert (ohne die aktuelle Krise) liegt bei –21,4 %.

Recht konstant ist die Dauer der Krise. Bis ein neuer oberer Scheitelpunkt beim Auftragseingang erreicht wurde, dauerte es jeweils zwischen 41 und 49 Monaten. Dabei wurde aber nur in zwei von vier Fällen das Vorkrisenniveau innerhalb von vier Jahren wieder erreicht. Im Fall der Krise von 2008 dauerte es bis 2022, bis ein neuer Höchststand erreicht wurde.

Die aktuelle Nachfragedelle dauert bisher 19 Monate und es wurde ein realer Rückgang des Auftragseingangs von –19,0 % verzeichnet. Damit ist der gegenwärtige Rückgang (rote Kurve in Abb. 4) nicht besonders tief, sondern bewegt sich recht genau auf dem Pfad des Durchschnittswertes der bisherigen Krisen. Falls die aktuelle Krise diesem Durchschnittspfad weiter folgt, wird der Auftragseingang im Verlauf des Jahres seinen Tiefpunkt erreichen.

Dieser Verlauf entspricht gemäss unseren Einschätzungen eher einem positiven Szenario, denn die Jahre 2021 und 2022 waren von einem überaus starken Produktionsboom im Nachgang der Coronakrise geprägt. Dabei kam es auch zu Übertreibungen und Bestellvolumen, die nicht dem effektiven Bedarf entsprachen, was insbesondere in China zu Überkapazitäten führte. Die Talsohle dürfte deshalb tiefer liegen als der oben berechnete Mittelwert der bisherigen Krisen. Es ist es zudem unwahrscheinlich, dass in naher Zukunft das hohe Niveau von Anfang 2022 wieder erreicht wird.

Der Auftragseingang im deutschen Maschinenbau ist ein sehr breiter und damit auch verwässerter Branchenindikator. Die Entwicklung in den einzelnen Industriesegmenten können davon erheblich abweichen.

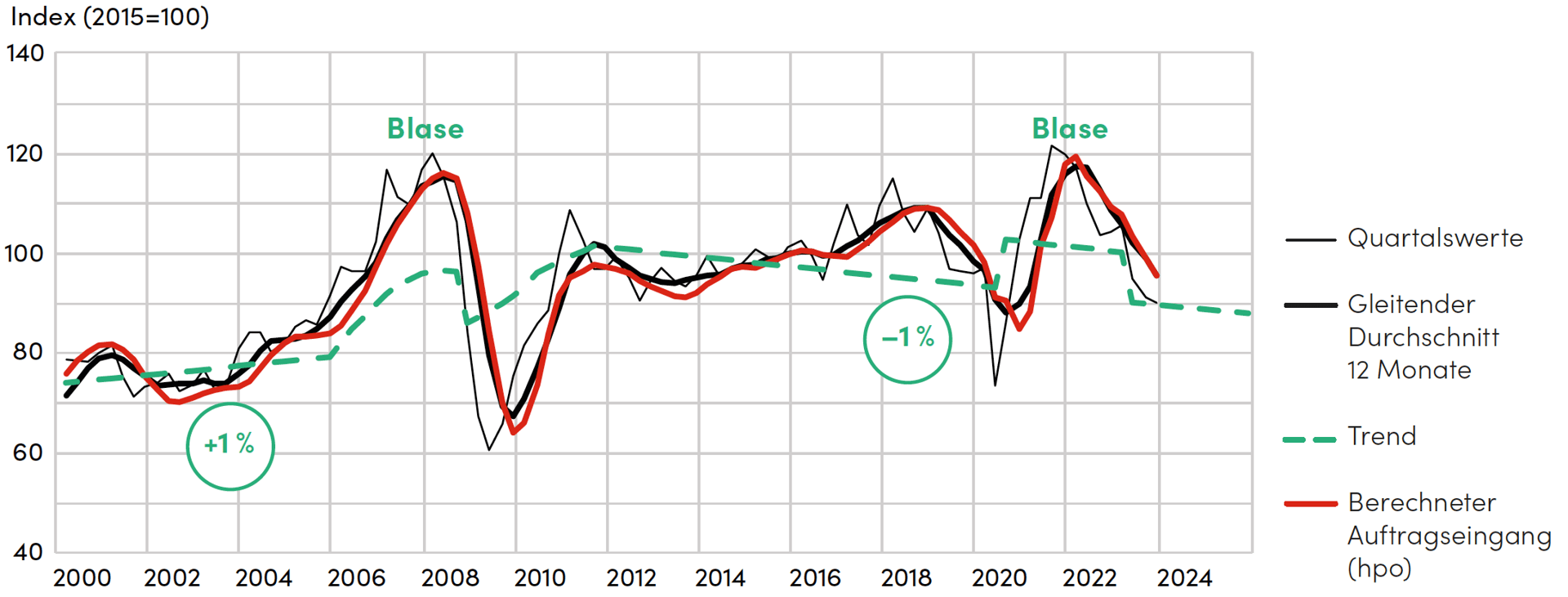

Negatives Trendwachstum im Maschinenbau

Ein weiterer Grund, weshalb die Höchststände im allgemeinen deutschen Maschinenbau nicht so schnell wieder Maschinenbau nicht so schnell wieder erreicht werden dürften, ist das negative reale Trendwachstum der Branche. Das Trendwachstum ist das Wachstum einer Branche, wenn kein zyklischer Konjunktureinfluss auf den Auftragseingang wirken würde. Mit dem hpo Prognosemodell kann der Konjunktureinfluss auf den Auftragseingang herausgerechnet werden. Die rote Kurve in der Abbildung 5 ist der von hpo berechnete Auftragseingang, basierend auf allgemeinen globalen Konjunkturindikatoren. Dieser oszilliert in einem unregelmässigen Muster um das langfristige Trendwachstum (grüne Kurve). Das hpo Prognosemodell berechnet jeweils den Konjunktureinfluss, also die Differenz zwischen der Trendkurve und dem effektiven Auftragseingang. Damit kann das langfristige Trendwachstum einer Branche bestimmt werden.

Gemäss unseren Berechnungen sinkt das Trendwachstum im realen deutschen Maschinenbau seit 2012 um 1 % pro Jahr. Nach dem Corona-Schock schien es einige Quartale, als ob sich das Trendwachstum auf einem höheren Niveau einpendeln würde, doch legt die jüngste Entwicklung den Schluss nahe, dass es sich beim Boom in den Jahren 2021 und 2022 im Wesentlichen um eine Nachfrageblase handelte, ähnlich wie vor der Finanzkrise 2008. Wo genau sich das Trendwachstum mittelfristig einpendeln wird, kann nach den jüngsten Verwerfungen noch nicht abschliessend bestimmt werden.

Abb. 5: Realer Auftragseingang Maschinenbau Deutschland (12-Monatsschnitt und Quartalswerte) Ist-Werte und von hpo berechnete Werte mit Trendwachstum

Quelle: Rohdaten OECD, Darstellung hpo forecasting

In der Schweiz, deren Tech-Industrie eng mit derjenigen Deutschlands verwoben ist, sieht die Situation ähnlich aus, und das reale Trendwachstum ist auch hier leicht negativ.

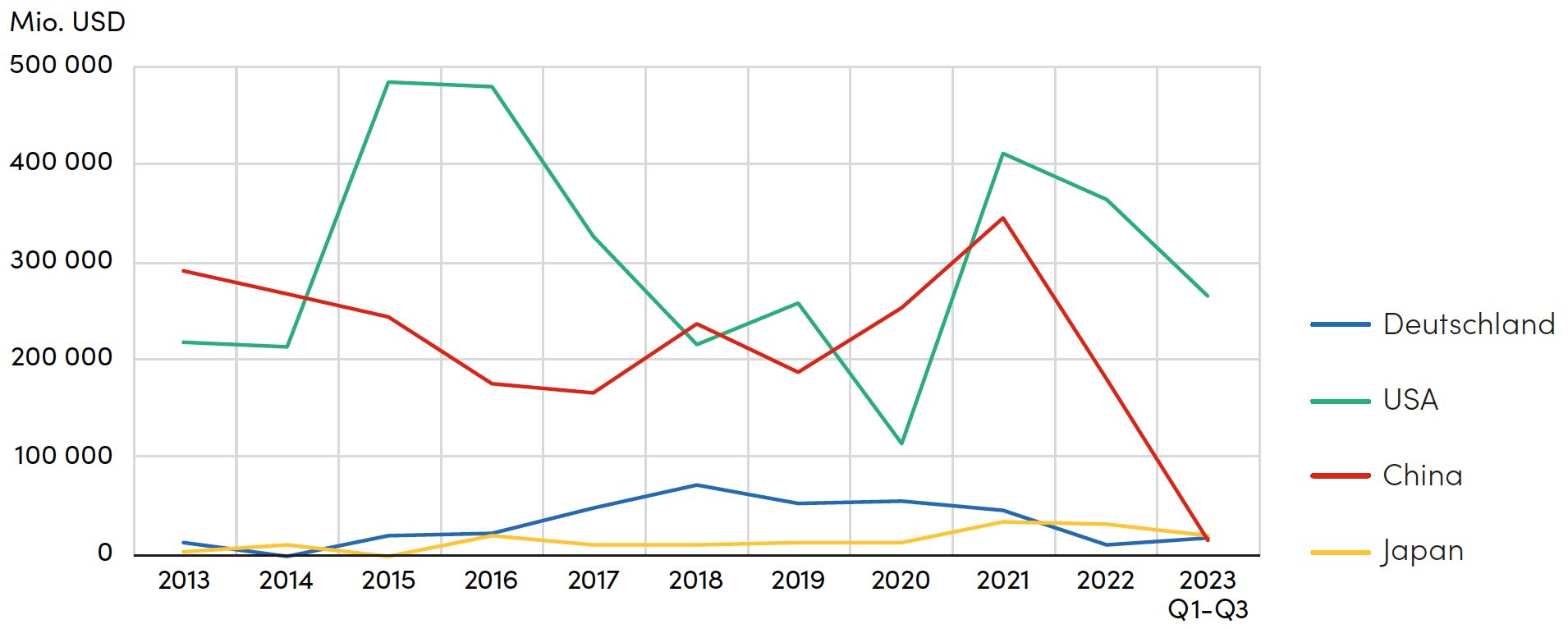

China sinkt in der Gunst der Investoren rapide

Mitte 2023 sorgte der Bericht Deindustralisierung – Eine Analyse auf Basis von Direktinvestitionen des Instituts der Deutschen Wirtschaft aus Köln für Aufsehen. Deren Analyse von OECD-Daten zu den Direktinvestitionen ergab, dass Deutschland im Jahr 2022 die höchsten Nettoabflüsse aller untersuchten OECD- und G20-Staaten verzeichnete. Nur Japan erreichte damals einen ähnlich tiefen Wert. Das Fazit lautete: «Die stark gestiegenen Abflüsse an Investitionskapital aus Deutschland sind ein Warnsignal, dass der Standort an Attraktivität verliert.»

Seither hat die OECD auch die vorläufigen Daten der ersten drei Quartale für 2023 publiziert. Das Bild hat sich nicht wesentlich verändert: Während die deutschen Direktinvestitionen im Ausland (Abflüsse aus Deutschland) mit USD 99,2 Milliarden in den ersten drei Quartalen 2023 etwa im Bereich der letzten Jahre verharrten, blieben die ausländischen Direktinvestitionen in Deutschland (Zuflüsse nach Deutschland) mit bisher USD 18,7 Milliarden klar unter dem langjährigen Durchschnitt (2005 bis 2022) von USD 40 Milliarden. Dass diese Lücke im vierten Quartal noch aufgeholt werden konnte, ist unwahrscheinlich. Daraus resultiert ein Nettoabfluss in der Höhe von USD 80,6 Milliarden. Hält dieser Trend an, dürfte sich der Nettoabfluss bis Ende 2023 auf über USD 100 Milliarden erhöhen, wie bereits in den Jahren 2021 und 2022.

Davor wies Deutschland seit dem Start der Datenreihe im Jahr 2005 meist einen negativen Saldo aus. Deutsche Akteure investieren fast immer mehr im Ausland als Ausländer in Deutschland investieren. Die Saldi schwankten bis 2022 zwischen USD –132 und 6 Milliarden. Doch in den letzten drei Jahren akzentuierte sich diese Entwicklung. Hohe Nettoabflüsse sind in Deutschland besonders ausgeprägt, aber nicht atypisch für eine reife Volkswirtschaft. Ein wichtiger Faktor dürfte hier die demografische Entwicklung und in jüngerer Zeit auch der Fachkräftemangel sein.

Während die ausländischen Mittelzuflüsse in vielen grossen Volkswirtschaften in den letzten Jahren stark sanken, ist die USA ein Ausreisser. In den ersten drei Quartalen 2023 konnten die Vereinigten Staaten bereits USD 265 Milliarden an ausländischen Direktinvestitionen anziehen. Es ist daher realistisch, dass die Vereinigen Staaten wieder ähnlich hohe Investitionen wie bereits 2021 und 2022 anziehen können. 2022 und bisher auch 2023 waren dort die Direktinvestitionen höher als jeweils in China, Japan und Deutschland zusammen.

Wie in anderen kleineren Ländern mit grossen Finanzplätzen ist die Volatilität der Direktinvestitionen in und aus der Schweiz sehr gross, deshalb ist es schwierig, hier einen aussagekräftigen Trend aus den Zahlen herauszulesen.

Abb. 6: Ausländische Direktinvestitionen in ausgewählten Ländern (Zuflüsse)

Quelle: Rohdaten OECD, Darstellung hpo forecasting

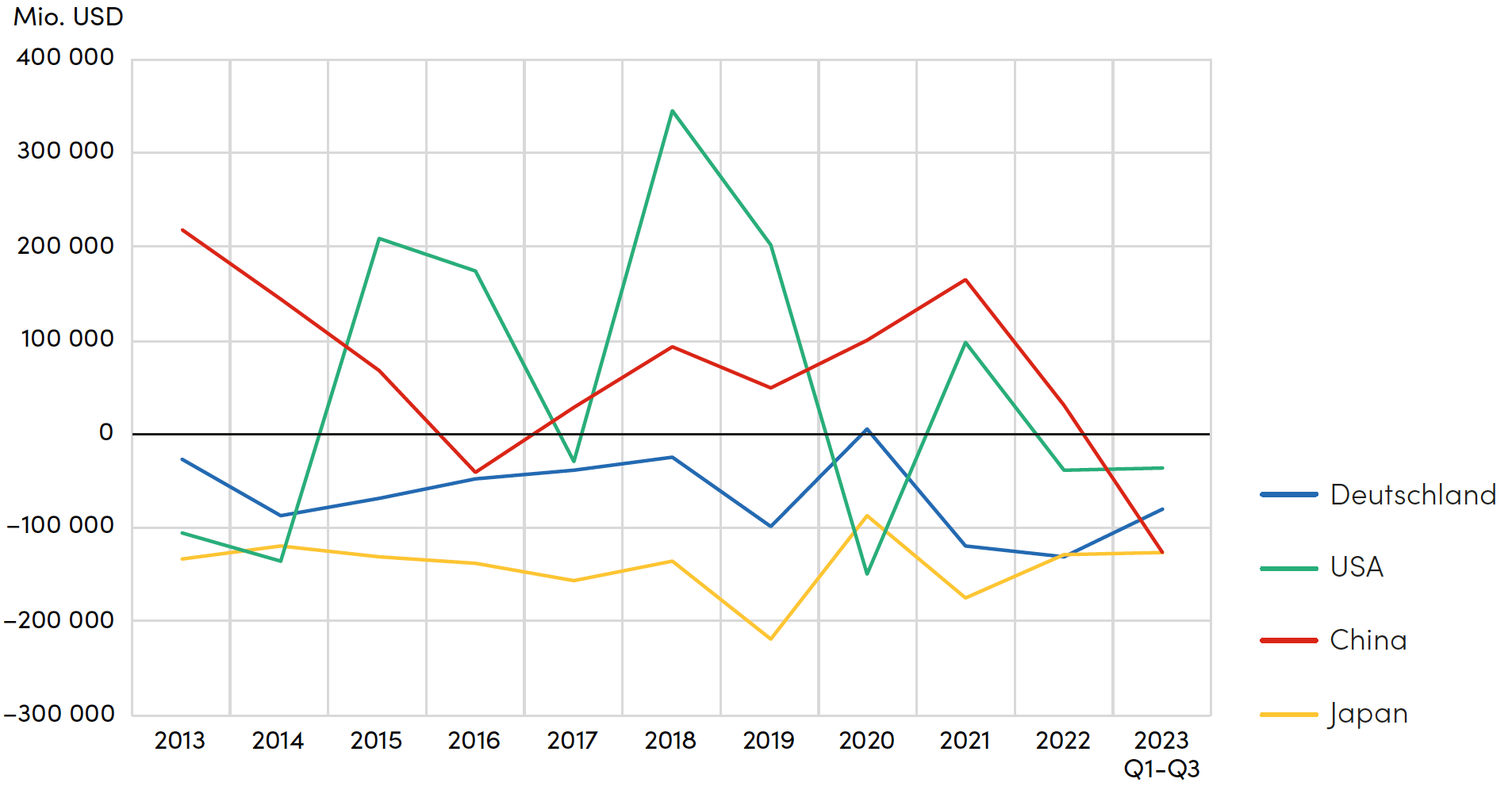

Abb. 7: Saldo ausländische Direktinvestitionen in ausgewählten Ländern (Zuflüsse – Abflüsse)

Quelle: Rohdaten OECD, Darstellung hpo forecasting

Die Zahlen der letzten drei Jahre sprechen eine klare Sprache:

- China verlor in den letzten zwei Jahren für ausländische Direktinvestoren rapide an Attraktivität und verzeichnete im dritten Quartal 2023 gar negative ausländische Direktinvestitionen. Das heisst, ausländische Investoren zogen mehr Mittel ab, also sie neu im Land investierten.

- In Deutschland liegen die Zuflüsse ebenfalls klar unter dem langjährigen Durchschnitt.

- Die USA gewinnt die Gunst der Investoren zurück, dank vergleichsweise tiefen Energiepreisen und einer sehr aktiven und kostspieligen Industriepolitik, die stark auf marktverzerrende Subventionen setzt.

Ihre Prognosespezialisten

Wer ist hpo forecasting?

hpo forecasting erstellt branchen- und firmenspezifische Auftragseingangsprognosen für die Industrie. Die Vorhersagen helfen Führungskräften, sich in Planungsprozessen frühzeitig auf bevorstehende Marktveränderungen einzustellen.

Mit weit über 200 Branchen-Prognosemodellen weltweit deckt hpo forecasting zahlreiche Segmente der Märkte für Investitionsgüter und dauerhafte Konsumgüter ab. Die Prognosen werden für Unternehmen individuell konfiguriert. Sie stützen sich auf das Peter-Meier-Prognosemodell, eine wissenschaftlich fundierte und seit über 20 Jahren empirisch erprobte Methode, die laufend weiterentwickelt wird.

Besonders stark ist hpo forecasting in der Vorhersage konjunktureller Wendepunkte.

Die Prognosespezialisten des hpo forecasting Teams verbindet die gemeinsame Leidenschaft für die Analyse und Vorhersage wirtschaftlicher Zusammenhänge – immer mit dem Ziel, mit möglichst treffsicheren Prognosen Mehrwert für die Entscheidungsträger:innen zu schaffen.

hpo forecasting – predicting business