hpo Konjunkturkommentar 1. Quartal 2023

Wie robust ist die Wirtschaft 2023?

«Not as bad as feared!» Mit diesen Worten beschrieb EZB-Präsidentin Christine Lagarde am diesjährigen World Economic Forum die Stimmungslage der Wirtschaftselite in Davos. Während letzten Herbst viele Institute und Banken ihre Konjunkturprognosen für 2023 teils stark nach unten revidierten, wächst seit Dezember wieder die Zuversicht, dass der Welt nur eine leichte Wachstumsdelle bevorsteht. Beispielsweise hat der Internationale Währungsfonds in seinem World Economic Outlook Ende Januar seine Prognose des weltweiten BIP-Wachstums für das neue Jahr von 2,7 % auf 2,9 % erhöht. Diese Sicht wird auch von den Finanzmärkten geteilt, denen ein fulminanter Start ins neue Jahr gelang.

Gründe für die bessere Stimmung unter der Wirtschaftselite in Davos sind folgende Entwicklungen:

- Eine erstaunlich robuste Realwirtschaft mit weiterhin sehr tiefen Arbeitslosenquoten

- Fallende Inflationsraten in den USA und Europa

- Chinas überraschende Beendigung der strikten Corona-Massnahmen Ende 2022

Artikel teilen

Wichtige Konjunkturdaten bleiben robust

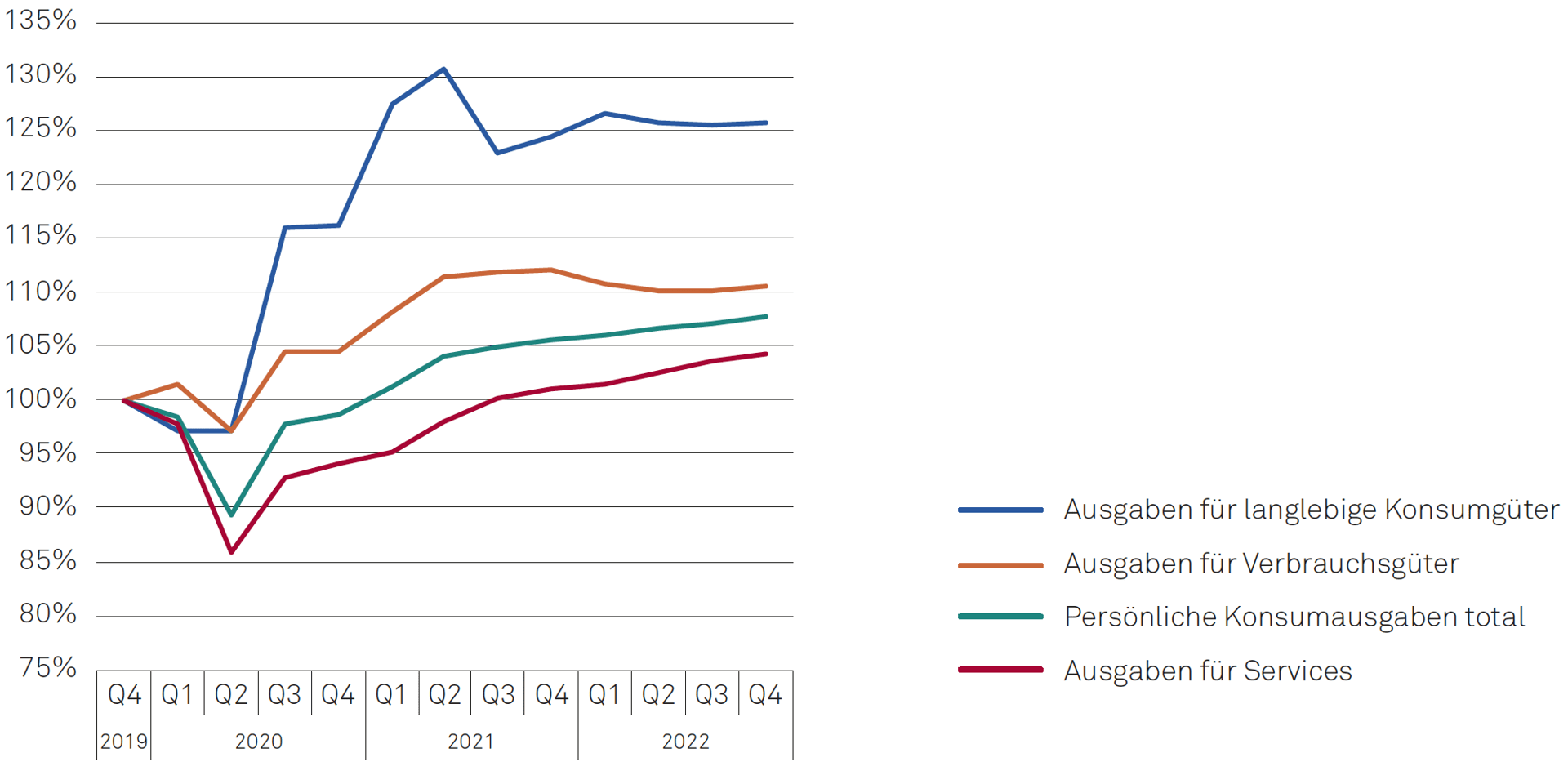

Der Einzelhandel in den USA und Europa entwickelte sich in den letzten Monaten recht stabil. So ist der Konsum von langlebigen Konsumgütern in den USA nach wie vor ausgesprochen hoch. Die amerikanischen Konsumenten gaben im Q4 2022 für langlebige Konsumgüter inflationsbereinigt immer noch 26 % mehr aus als im letzten Vor-Pandemie-Quartal Ende 2019. In Europa, wo die Stimulusmassnahmen an die Bevölkerung während der Pandemie zurückhaltender verteilt wurden, liegt der entsprechende Werte wieder knapp unter dem Level vom Q4 2019.

Entwicklung des inflationsbereinigten Konsummusters in den USA seit Ausbruch der Pandemie

Quellen: Rohdaten Bureau of Economic Analysis (BEA), Darstellung hpo forecasting

Es wäre allerdings sehr erstaunlich, wenn dieser Überkonsum einfach weitergehen würde. Inzwischen wird dieser nicht mehr mit Schecks der Regierung, sondern vermehrt auch mit Konsumkrediten finanziert, die in den USA seit Mitte 2021 rasch steigen und deren Niveau laufend neue Rekordwerte erreicht.

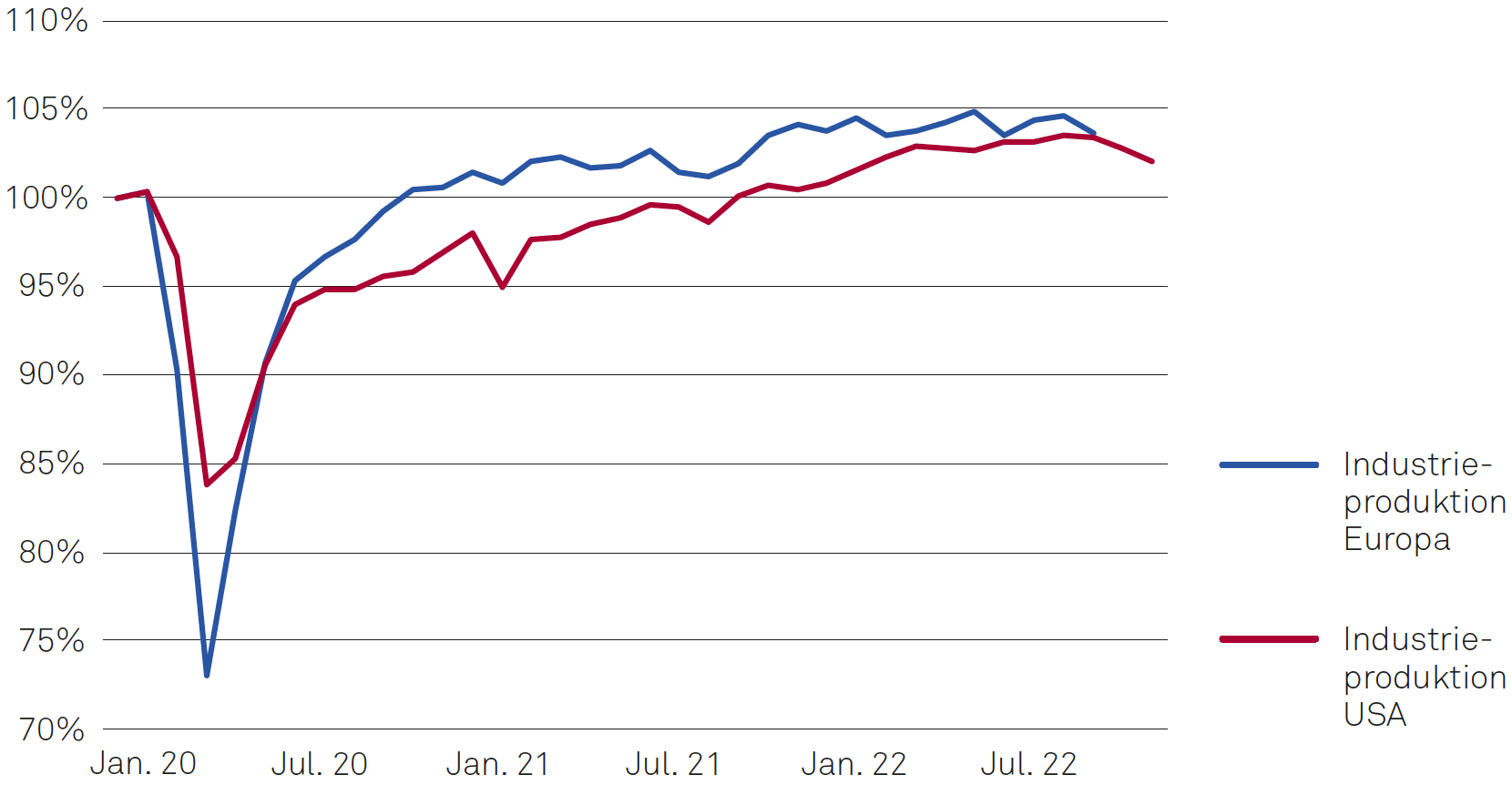

Die Industrieproduktion entwickelte sich ebenfalls lange sehr stabil und wuchs sowohl in den USA als auch in Europa relativ kontinuierlich. Während in Europa das Niveau von 2019 bereits Ende 2020 überschritten wurde, hat die USA das Vorkrisenniveau erst gegen Ende 2021 erreicht. Seit Oktober 2022 fällt die Industrieproduktion aber in beiden Regionen. Diese nachlassende Dynamik in der Industrie wird in den kommenden Monaten gemäss hpo Modellrechnungen anhalten.

Abb. 2: Entwicklung der Industrieproduktion in Europa und den USA

Quellen: Rohdaten OECD, Darstellung hpo forecasting

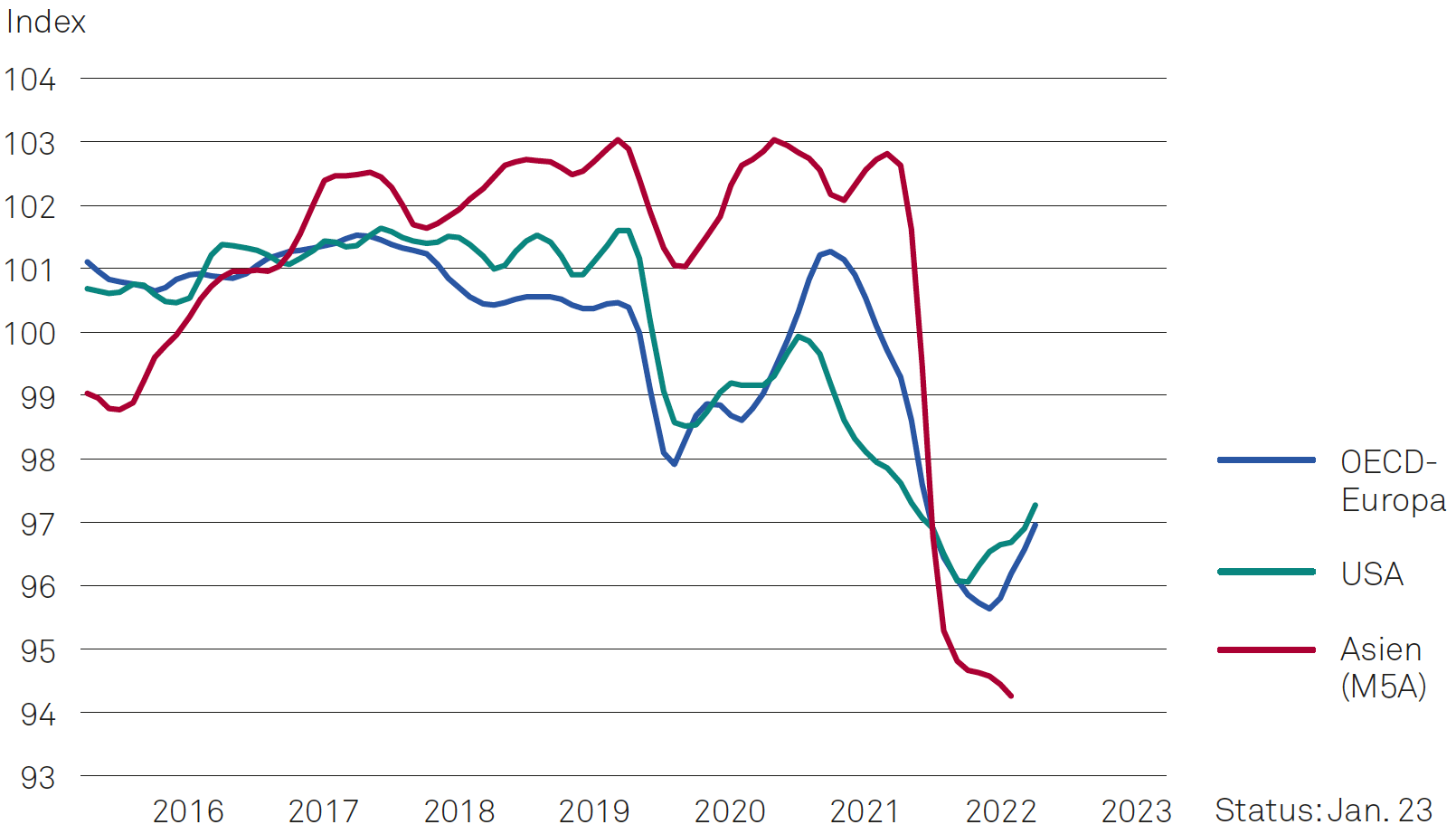

Während der Einzelhandel und die Industrieproduktion im letzten Jahr auf die Realwirtschaft stark stützend wirkten, sinkt die Konsumentenstimmung in Europa, Asien und den USA schon seit 2021 rasant und erreichte bis Mitte 2022 in allen drei Regionen historische Tiefpunkte. Im letzten Quartal hat der Trend wieder leicht gekehrt und die Stimmung hellte sich etwas auf. Historisch betrachtet ist die Stimmung der Konsumenten nach wie vor extrem pessimistisch und der Index liegt weit unter dem neutralen Wert 100.

Entwicklung des Consumer Confidence Index in Europa, den USA und den 5 grössten Volkswirtschaften Asiens (M5A); Werte unter 100 = pessimistische Konsumentenstimmung

Quelle: Rohdaten OECD, Darstellung hpo forecasting

Besser sieht es bei der Stimmungslage der Unternehmen aus. Erleichtert darüber, dass der Höhepunkt der Inflation überwunden zu sein scheint und sich die schlimmsten Befürchtungen einer Energiekrise im Winter nicht bewahrheiteten, stabilisierte sich der von der OECD publizierte Business Confidence Index (BCI) für Europa im vierten Quartal und bewegt sich nun wieder knapp im expansiven Bereich. Daten des ifo Instituts für Deutschland zeigen, dass sich vor allem die Erwartung für die Zukunft in den letzten Monaten stark verbessert hat. In den USA sank der BCI hingegen im Q4 ungebremst weiter und liegt mit 99 Punkten im kontraktiven Bereich.

Die Nachfrage nach Maschinen sinkt

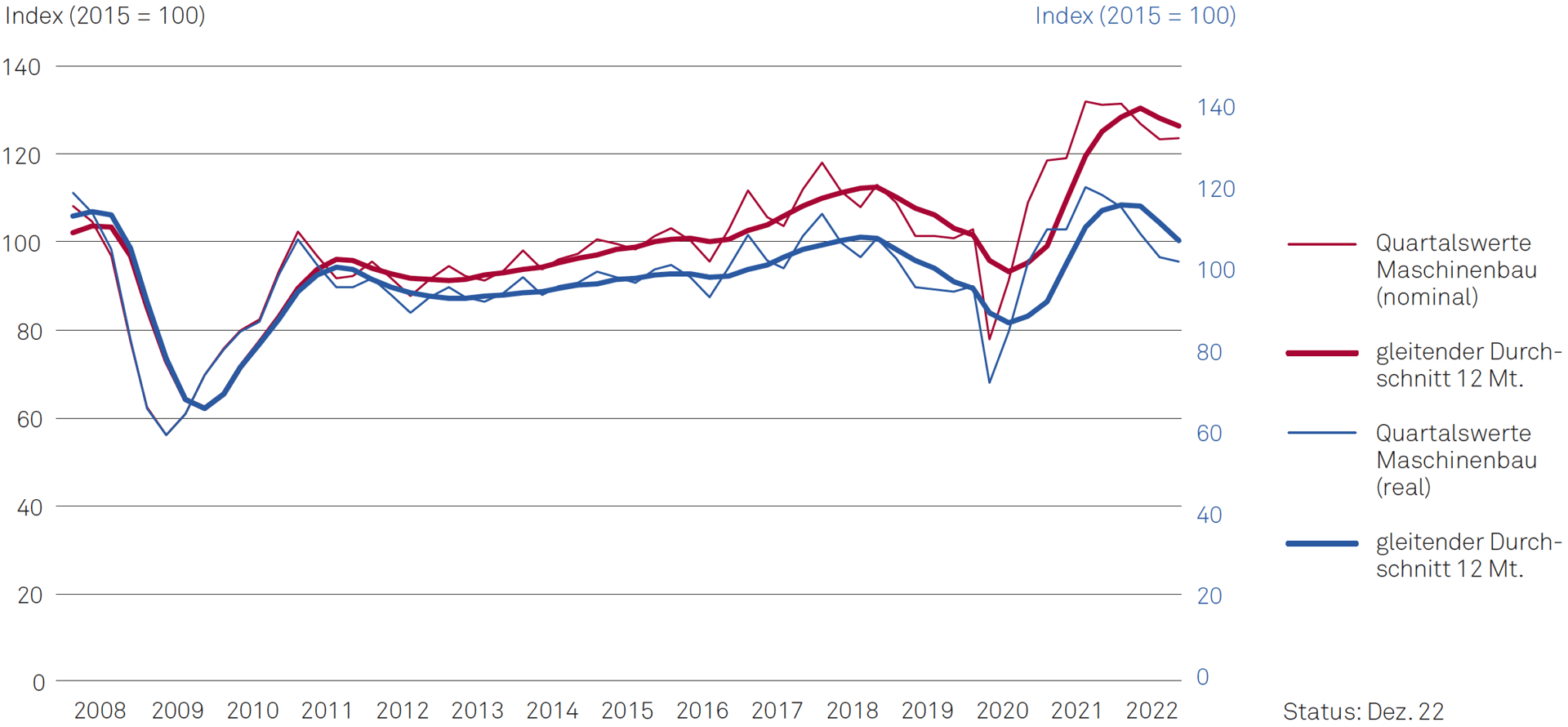

Bei den Auftragseingangsdaten im Maschinenbau setzt sich wie erwartet die nachlassende Dynamik fort. Gemäss dem deutschen Statistikamt Destatis sank der Auftragseingang der deutschen Maschinenbauer im vierten Quartal im Vergleich zum Vorjahr nominell um 6 % und inflationsbereinigt gar um 14 %. Der Verband Deutscher Maschinen- und Anlagebauer (VDMA) berichtete für denselben Zeitraum gar von einem realen Minus in der Höhe von 18 % beim Auftragseingang seiner Mitgliedsfirmen.

Destatis weist für das vierte Quartal auch für die spätzyklische deutsche Werkzeugmaschinenindustrie fallende Auftragseingangszahlen aus: im Jahresvergleich nominell –2 % und real –14 %.

Auftragseingang deutscher Maschinenbauer – real und nominal

Quelle: Rohdaten Destatis, Darstellung hpo forecasting

Die Nachfrage der amerikanischen Unternehmen nach Maschinen aus aller Welt sank im Q4 im Jahresvergleich nominell um 1 %, was ebenfalls einem realen Rückgang von über 10 % innert Jahresfrist entspricht..

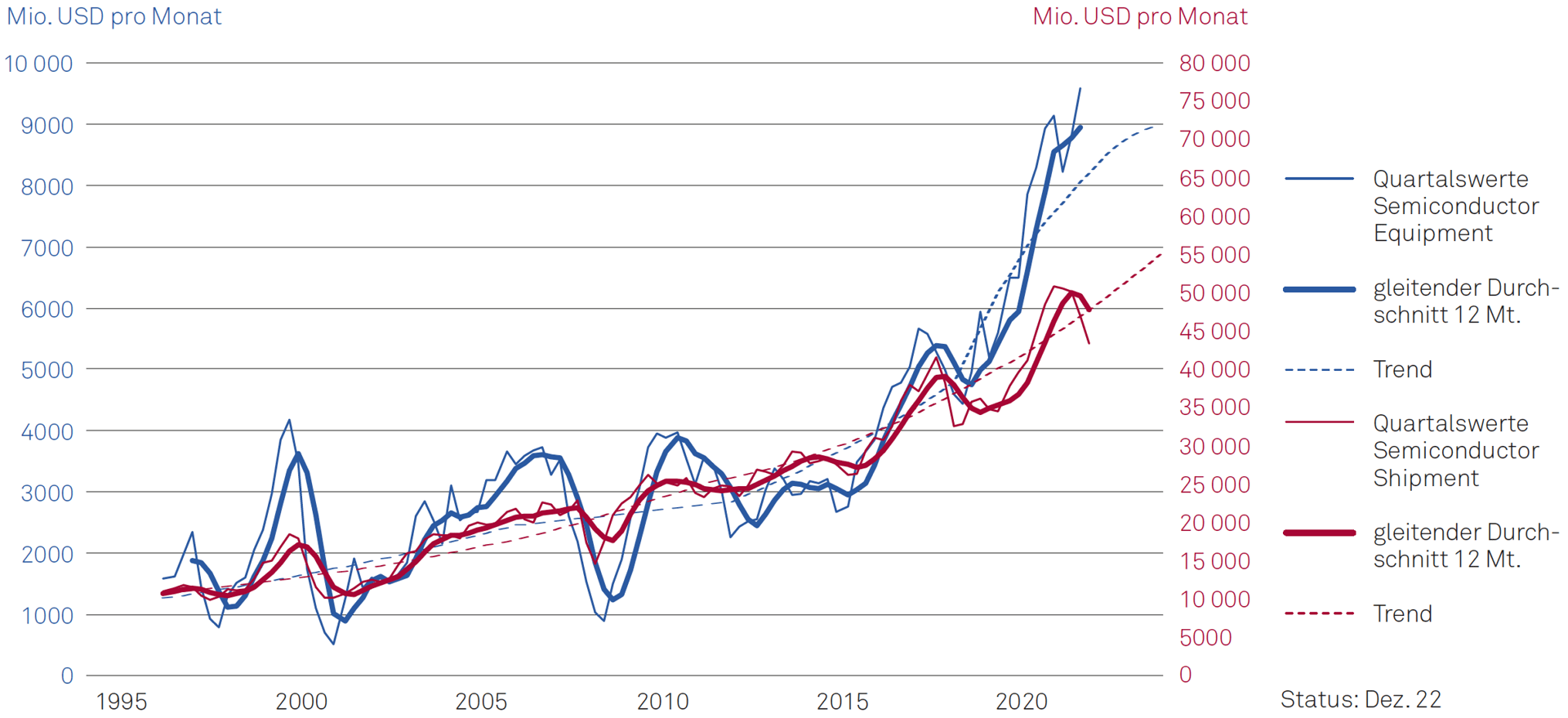

Die Nachfrage nach Halbleitern und die Ausrüstungsinvestitionen für Halbleiterfabriken entkoppeln sich

Die gestörten Lieferketten waren die letzten zwei Jahre eines der dominierenden Themen der Wirtschaftspresse. Die Stimulusmassnahmen der Regierungen und die veränderten Konsumgewohnheiten der Bevölkerung führten auch zu einer akuten Knappheit bei Halbleitern. Viel wurde darüber spekuliert, ob die rasch fortschreitende Digitalisierung und die immer breitere Anwendung von Computerchips die traditionell ausgeprägte Zyklizität dieser Branche zum Verschwinden bringen würde. Die Zahlen der letzten Monate zeigen, dass dem nicht so ist.

Gemäss dem Branchenverband SEMI sind die weltweiten Halbleiterlieferungen im letzten Quartal im Jahresvergleich um 15 % gesunken. Insbesondere die Nachfrage nach PCs und Mobiltelefonen ist in den letzten Monaten regelrecht eingebrochen. Der Datendienst Gartner berechnete, dass der weltweite Absatz von Notebooks und Desktop Computern im vierten Quartal um 29 % gesunken ist. Der Umsatz des Chipherstellers Intel ist im vierten Quartal um 14 % zurückgegangen und der Konzern rechnet im laufenden Quartal mit einem anhaltend starken Rückgang. Zuletzt hat auch SEMI seine Prognose für das neue Jahr stark nach unten korrigiert und der Verband teilt nun die schon länger von hpo berechnete Einschätzung, dass sich die Nachfrage nach Halbleitern 2023 vorübergehend abschwächen wird.

Da die dominanten Wirtschaftsmächte grosse Subventionen für die Halbleiterindustrie gesprochen haben, wächst der Ausbau der Halbleiter-Produktionskapazitäten davon ungeachtet weiter. Gemäss einer Aufstellung von Semiconductor Engineering sind zwischen 2022 und 2025 weltweit Investitionen zwischen 300 und 460 Milliarden USD angekündigt, was jährlichen Investitionen von rund 100 Milliarden USD entspricht. Die Investitionen in dieser Schlüsselindustrie werden gemäss der Studie mehrere Jahre auf sehr hohem Niveau bleiben.

Das langfristige Trendwachstum der Halbleiterindustrie und der Ausrüster der Halbleiterindustrie hat sich damit entkoppelt. Die Produktionskapazitäten steigen rasant und es ist davon auszugehen, dass dies zu Überkapazitäten im Markt führen wird.

Lieferung von Halbleitern vs. Ausrüstungsinvestitionen für Halbleiterfabriken

Quellen: Rohdaten SIA, SEMI, SEJA, Darstellung hpo forecasting

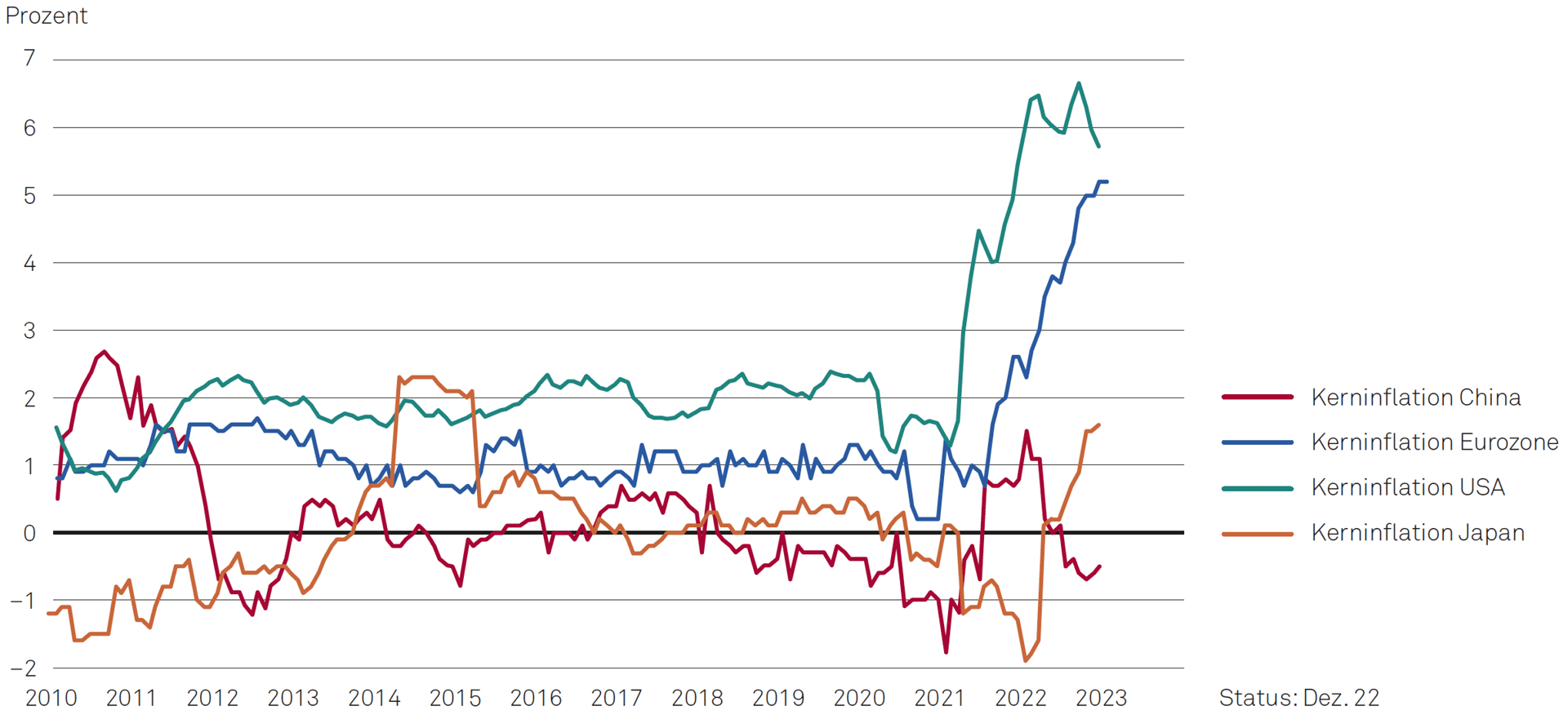

Die Kerninflation bleibt sehr hoch

Ein wichtiger Grund für die Euphorie an den Finanzmärkten zum Jahresstart sind die sinkenden Inflationsraten. Sowohl in den USA als auch in der Eurozone wurde in der zweiten Jahreshälfte der Höhepunkt der Inflation klar überschritten. Nach dem starken Anstieg der Inflation ab 2021 erstaunt jetzt der rasche Rückgang. Das Inflationsniveau war im Januar mit 6,4 % in Amerika und 8,5 % in der Eurozone aber nach wie vor weit über der 2 %-Zielmarke. In Japan (4 %) und China (1,8 %) ist die Inflationsrate deutlich tiefer.

Die Finanzmärkte rechnen mittlerweile damit, dass die weltweit führende Zentralbank – das Fed – bereits in der zweiten Jahreshälfte die Leitzinsen wieder senken wird. Dies Hoffnungen könnten allerdings verfrüht sein. Die Kerninflation, bei deren Berechnung die besonders preisvolatilen Nahrungsmittel- und Energiepreise ausgeschlossen werden, blieb in der Eurozone im Januar auf Rekordniveau (5,2 %). In den USA ist seit rund einem Jahr eine volatile Seitwärtsbewegung feststellbar (im Januar 5,6 %), der starke Rückgang blieb hier bisher aus.

Solange die Kerninflation hoch und die Arbeitslosenquote sehr tief bleibt, ist die Gefahr einer Lohn-Preis-Spirale nicht gebannt. Um dies zu verhindern, müssen die Zentralbanken die Wirtschaft abkühlen, indem sie die Leitzinsen erhöhen. Die Problematik ist, dass die Wirkung der Leitzinserhöhung erst mit einer Verzögerung von mehreren Quartalen in der Realwirtschaft spürbar wird. Deshalb ist die Gefahr gross, dass die Nationalbanken übersteuern oder andererseits zu wenig entschlossen gegen die Inflation ankämpfen.

Beides könnte gravierende Konsequenzen haben. Werden die Zinsen zu stark erhöht, wird die Wirtschaft abgewürgt, es droht eine Rezession und möglicherweise auch eine Schuldenkrise. Werden die Zinsen allerdings zu wenig stark erhöht, wird das Ziel der Preisstabilität verfehlt, höhere Inflationserwartungen setzen sich in den Köpfen fest und die Zinsen müssen später umso stärker erhöht werden, um die Glaubwürdigkeit der Notenbanken wiederherzustellen. Dieses Szenario würde das Rezessionsrisiko markant erhöhen. Die Zentralbanken in Europa und den USA befinden sich im gegenwärtigen Zinserhöhungszyklus auf einer delikaten Gratwanderung, deren Ausgang noch keineswegs klar ist.

Entwicklung der Kerninflation in verschiedenen Regionen

Quellen: Rohdaten Eurostat, BLS, NBS, Darstellung hpo forecasting

Die Öffnung Chinas wird die Weltwirtschaft stützen

Die überfällige Beendigung der harten Covid-Massnahmen Chinas Ende 2022 wird im neuen Jahr für Lichtblicke sorgen. Der Internationale Währungsfonds erhöhte die BIP-Prognose 2023 für China Ende Januar auf 5,2 % und schätzte, dass China in diesem Jahr für rund 20 % des weltweiten Wirtschaftswachstums verantwortlich sein wird.

Wie im Westen haben auch die Chinesen während der Pandemie grosse Ersparnisse angehäuft. Laut Berechnungen des Wirtschaftsmagazins The Economist verfügen die chinesischen Haushalte über etwa 720 Milliarden USD an zusätzlichen Ersparnissen, weil die Sparquote während der Pandemie von 30 % auf 33 % des verfügbaren Einkommens hochschnellte. Würde all dieses Geld in diesem Jahr zusätzlich konsumiert, würde der Konsum nominell um 14 % hochschnellen. Insgesamt verfügen die chinesischen Haushalte gemäss der amerikanischen Bank Citigroup über Bankguthaben in der Höhe von 18 Billionen USD bzw. knapp 13 000 USD pro Person.

Die Aufhebung der Corona-Massnahmen in China darf nicht darüber hinwegtäuschen, dass wichtige strukturelle Probleme bleiben werden. Shang-Jin Wei, ehemaliger Chefökonom der Asian Development Bank und Wirtschaftsprofessor an der Columbia University, identifiziert folgende drei Hauptherausforderungen für die chinesische Volkswirtschaft.

Kurzfristige Herausforderung: In den letzten Jahren hat die chinesische Regierung bei Bevölkerung und in der Wirtschaft mit sehr kurzfristigen und teils extremen Änderungen bei Regulierungen, Gesetzen, Finanzierungsbedingungen und staatlichen Eingriffen viel Vertrauen verspielt. China muss wieder berechenbarer werden. Solange Konsumenten und Investoren verunsichert sind, werden sie beim Konsumieren und Investieren zurückhaltend bleiben. Akut ist diese Vertrauenskrise derzeit im serbelnden Immobiliensektor, der für Chinas Volkswirtschaft eminent wichtig ist. Auch die digitalen Plattformunternehmen und der grosse Markt für Nachhilfeunterricht wurden durch Regulierungen stark in Mittleidenschaft gezogen.

Mittelfristige Herausforderung: Um die hohen Wachstumsquoten der letzten Jahrzehnte aufrecht erhalten zu können, muss das Produktivitätswachstum der chinesischen Wirtschaft markant steigen. Dazu sind tiefgreifende, marktorientierte Reformen notwendig, um beispielsweise die Privilegien der staatlichen Unternehmen abzuschaffen und der Fehlallokation von Kapital in teure Infrastrukturprojekte entgegenzuwirken.

Langfristige Herausforderung: Im Januar meldete China erstmals eine schrumpfende Bevölkerung. Das Thema ist aber schon länger akut, denn gemäss Shang-Jin Wie schrumpft die chinesische Bevölkerung im Erwerbsalter seit rund 10 Jahren. Allerdings leben in den ländlichen Gebieten immer noch grosse Bevölkerungsteile, die schlecht ausgebildet sind und deren Inlandmobilität mit der strikten Wohnsitzkontrolle eingeschränkt ist. Hier besteht noch viel Potenzial, um die negativen Effekte der demografischen Wende abzufangen.

Fazit

Zusammenfassend lassen sich folgende Punkte festhalten:

- Die globale Realwirtschaft entwickelt sich nach wie vor robust und ist bisher resilienter, als von vielen Beobachtern erwartet.

- Trotzdem hat sich die Nachfrage nach Investitionsgütern in den letzten Monaten markant abgeschwächt und dieser Trend wird sich die kommenden Monate gemäss hpo Modellberechnungen fortsetzen.

- Die Kerninflation ist immer noch sehr hoch und die Wirkung der bisherigen Erhöhungen der Leitzinsen auf die Realwirtschaft kann erst etwa Mitte Jahr voll abgeschätzt werden.

- Chinas Öffnung ist eine wertvolle Stütze für die Weltwirtschaft im neuen Jahr, doch grosse strukturelle Probleme bleiben, allen voran der Vertrauensverlust in die chinesische Regierung und die schwelende Immobilienkrise.

Ihre Prognosespezialisten

Wer ist hpo forecasting?

hpo forecasting erstellt branchen- und firmenspezifische Auftragseingangsprognosen für die Industrie. Die Vorhersagen helfen Führungskräften, sich in Planungsprozessen frühzeitig auf bevorstehende Marktveränderungen einzustellen.

Mit weit über 200 Branchen-Prognosemodellen weltweit deckt hpo forecasting zahlreiche Segmente der Märkte für Investitionsgüter und dauerhafte Konsumgüter ab. Die Prognosen werden für Unternehmen individuell konfiguriert. Sie stützen sich auf das Peter-Meier-Prognosemodell, eine wissenschaftlich fundierte und seit über 20 Jahren empirisch erprobte Methode, die laufend weiterentwickelt wird.

Besonders stark ist hpo forecasting in der Vorhersage konjunktureller Wendepunkte.

Die Prognosespezialisten des hpo forecasting Teams verbindet die gemeinsame Leidenschaft für die Analyse und Vorhersage wirtschaftlicher Zusammenhänge – immer mit dem Ziel, mit möglichst treffsicheren Prognosen Mehrwert für die Entscheidungsträger:innen zu schaffen.

hpo forecasting – predicting business