hpo Konjunkturkommentar 3. Quartal 2022

Ist der Höhepunkt der Nachfrage in der Industrie schon überschritten?

Die Auftragseingänge im Maschinenbau sind immer noch hoch. Die Löhne steigen, die Arbeitslosenquoten, insbesondere in den USA und Europa, sind sehr tief. Der private Konsum ist nach wie vor sehr lebhaft und in den USA feiert die Industrieproduktion gerade ein Revival. Gleichzeitig senden eine ganze Reihe von Frühindikatoren starke Signale einer bevorstehenden, deutlichen Abkühlung der Wirtschaft. Viele Ökonomen und renommierte Institutionen haben ihre BIP-Prognosen für die Weltwirtschaft in den letzten Monaten markant reduziert. Währenddessen schwanken die Finanzmärkte zwischen Depression und euphorischen Ausschlägen nach oben, wenn in einem Monat die Inflationszahlen nicht ganz so hoch ausfallen wie zuvor befürchtet.

Zu dieser delikaten Mischung kommen grosse geopolitische Risiken hinzu, insbesondere in Osteuropa und Taiwan, die schwer einschätzbar sind. Eine echte Energiekrise in Europa im Winterhalbjahr oder eine längere Unterbrechung der Halbleiterproduktion in Taiwan hätten gravierende Konsequenzen für die Industrie und die Gesellschaft als Ganzes.

Im vorliegenden hpo Konjunkturkommentar beleuchten wir wie gewohnt die wichtigsten Entwicklungen in der Weltwirtschaft, mit einem spezifischen Fokus auf die Realwirtschaft und die Konsequenzen für die Industrie.

Artikel teilen

Die Auftragseingangszahlen im Maschinenbau stagnieren auf hohem Niveau

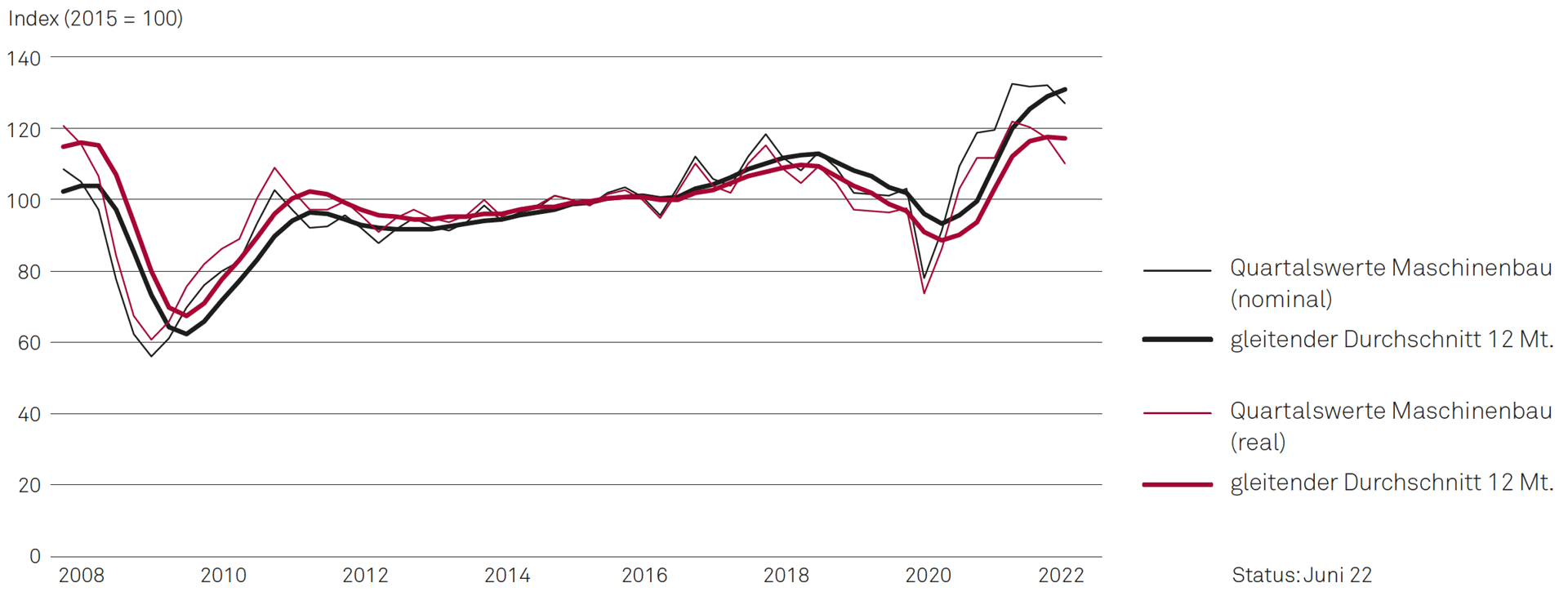

Getrieben von massiven Stimulusmassnahmen im Zuge der Pandemie profitierte der Maschinenbau 2021 von einem sehr starken Anstieg und erreichte beispielsweise in Deutschland neue Rekordwerte.

Auftragseingang Maschinenbau Deutschland nominal und real

Quelle: Rohdaten Destatis; Berechnung hpo forecasting

Seit drei Quartalen bewegt sich der Auftragseingang nun seitwärts, mit sinkender Tendenz. Im zweiten Quartal 2022 sank der Auftragseingang um 4 % gegenüber dem ersten Quartal des Jahres, gemäss Daten des deutschen Statistikamts Destatis. Im Vergleich zum Vorjahresquartal resultierte nominal noch ein Plus von 6 %. Der Höhepunkt der Nachfrage scheint nun überschritten zu sein, die Auftragsbestände vieler Firmen sind aber immer noch sehr hoch.

Werden statt der nominalen die realen (inflationsbereinigten) Werte verglichen, sank der Auftragseingang der deutschen Maschinenbauer im zweiten Quartal im Jahresvergleich um 1 % und erreichte den tiefsten Wert seit Anfang 2021.

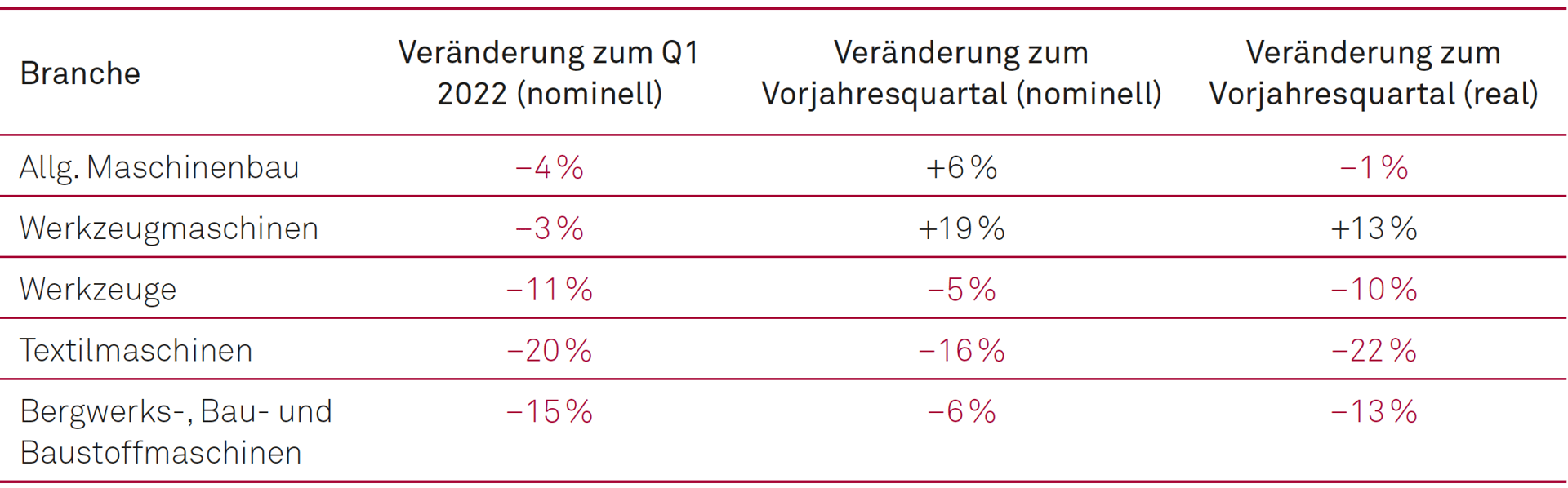

Die meisten Untersegmente des Maschinenbaus verzeichneten im Vergleich zum ersten Quartal des Jahres sowohl nominal als auch real ein negatives Wachstum beim Auftragseingang

Veränderung des Auftragseingangs ausgewählter Segmente des deutschen Maschinenbaus

Quelle: Rohdaten Destatis; Berechnung hpo forecasting

Dies gilt insbesondere für die Textilmaschinen- und Baumaschinenhersteller, die im letzten Jahr von einer ausserordentlich starken Nachfrage profitierten, zuletzt aber grosse Einbrüche in Kauf nehmen mussten. Zu den Ausnahmen mit immer noch positiven Wachstumszahlen im letzten Quartal gehören laut VDMA-Daten in Deutschland Robotik und Automation sowie die Fördertechnik, welche von der zunehmenden Automatisierung in Produktionsprozessen sowie dem Aufbau der Lagerkapazitäten profitieren.

Die Realwirtschaft liefert weiterhin solide Ist-Zahlen

Bei Betrachtung der allgemeinen Konjunkturindikatoren fallen folgende Punkte auf:

- Die Arbeitslosenquoten sind in den USA (3,5 %) und Europa (6,6 %) auf sehr tiefe Niveaus gesunken. In China ist sie im Zuge der besonders restriktiven Covid-19- Massnahmen im April und der Immobilienkrise zwischenzeitlich von 5,3 % im Januar auf 6,1 % im April gestiegen, sank aber im Juli wieder auf 5,5 %. Besorgniserregend ist in China die stark gestiegene Jugendarbeitslosigkeit von annähernd 20 %.

- Die Einzelhandelsumsätze sind in Europa und den USA zuletzt etwas gesunken, liegen aber nach wie vor auf hohem Niveau. In China scheint sich die Wachstumsquote beim Einzelhandelsumsatz im langjährigen Vergleich abzuflachen. Immerhin waren die Wachstumszahlen im Juli im Vergleich zum Vorjahresmonat wieder positive (+3,1 %), nachdem sich diese zuvor drei Monate lang deutlich im negativen Bereich bewegten.

- Auch die Industrieproduktion ist in allen Regionen noch überaus lebhaft und hat sich auch in China nach dem Einbruch im April (Lockdown in Shanghai und anderen Städten) wieder erholt. Allerdings ist die Wachstumsrate im Jahresvergleich für chinesische Verhältnisse tief und das Land profitiert vor allem von der nach wie vor lebhaften Nachfrage aus Übersee. In China selbst verunsichert die schwelende Krise im Immobiliensektor. Mit einem direkten und indirekten Anteil von über 25 % am Bruttoinlandprodukt ist die Schwäche im Immobiliensektor eine stake Belastung für die Gesamtwirtschaft.

Die konjunkturellen Frühindikatoren stehen auf Sturm

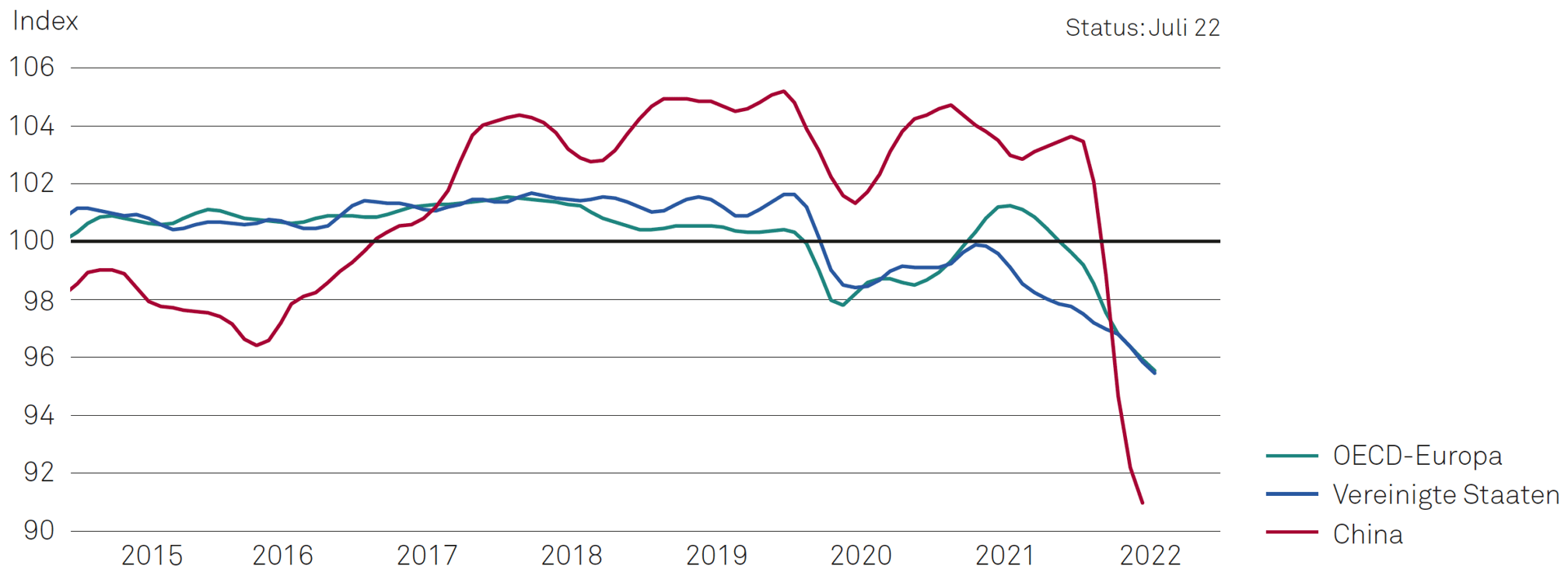

In grosser Diskrepanz zu den obenstehenden positiven Zahlen im Westen stehen die Frühindikatoren. Der Business Confidence Index (BCI), der die Stimmung der Unternehmen widerspiegelt, hat in der Regel eine gute Frühindikatorfunktion für die Nachfrage im Maschinenbau.

Seit Anfang Jahr sinkt dieser Wert in Europa und den USA rapide, befindet sich in Europa aber nach wie vor in expansivem Gebiet, während er in den USA zuletzt leicht in den kontraktiven Bereich fiel. In Asien hat sich der Wert seit dem temporären Tiefstand im April wieder etwas erholt, liegt aber immer noch unter dem neutralen Wert 100 und sendet damit ein negatives Signal. Besorgniserregend ist der Blick auf die Konsumentenstimmung. Seit Messbeginn wurden in Europa, den USA und in China noch nie so tiefe Werte bei der Konsumentenstimmung registriert und eine Bodenbildung ist bisher noch nicht erkennbar.

Consumer Confidence Index (CCI) in Europa, den USA und China (Werte unter 100 = pessimistische Konsumentenstimmung)

Quelle: Rohdaten OECD; Darstellung hpo forecasting

Die Situation ist aussergewöhnlich. Die oben erwähnten Ist-Werte der Realwirtschaft suggerieren das Bild einer stabilen Konjunkturlage, allerdings nicht mehr mit starken Wachstumszahlen. Die Stimmungsindikatoren und insbesondere die Konsumentenstimmung zeigen aber in die entgegengesetzte Richtung.

Gemäss Einschätzung von hpo forecasting wird sich die Konjunktur in den kommenden Monaten abkühlen. Dazu analysierten wir die Rezessionen der letzten 60 Jahre in Europa und den USA und es zeigte sich folgendes Muster:

- Die Arbeitslosenquote ist ein sehr spätzyklischer Indikator und eine tiefe Quote ist kein Hinweis dafür, dass die Wirtschaft stabil ist. Die Arbeitslosenquote reagiert langsam auf konjunkturelle Veränderungen und eine hohe Arbeitslosenquote ist nicht die Ursache, sondern die Konsequenz einer Konjunkturbaisse.

- Vor bzw. am Anfang einer Rezession sank die Konsumentenstimmung in der Vergangenheit stets markant. Die Konsumentenstimmung kann aber auch Fehlsignale aussenden oder mit anderen Worten: Nicht jeder starke Rückgang der Konsumentenstimmung führt zu einer Rezession, aber in sehr vielen Fällen trifft dies zu.

- In wirtschaftlich stabilen Zeiten korrelieren die Stimmung der Unternehmer (BCI) und der Konsumenten (CCI) wenig. Vor oder am Anfang einer Rezession sinken beide Werte aber fast immer auf ein tiefes Niveau, meist bricht der CCI vor dem BCI ein. Der CCI ist in Krisenzeiten also fast immer frühzyklischer als der BCI, genauso wie wir das in diesem Jahr auch wieder beobachten.

- Der BCI korreliert stark mit dem Auftragseingang im Maschinenbau und läuft diesem auch meist zeitlich ein paar Monate voraus. Sinkt der BCI in den kommenden Monaten weiter, ist auch ein weiterer Rückgang bei der Nachfrage nach Maschinen sehr wahrscheinlich.

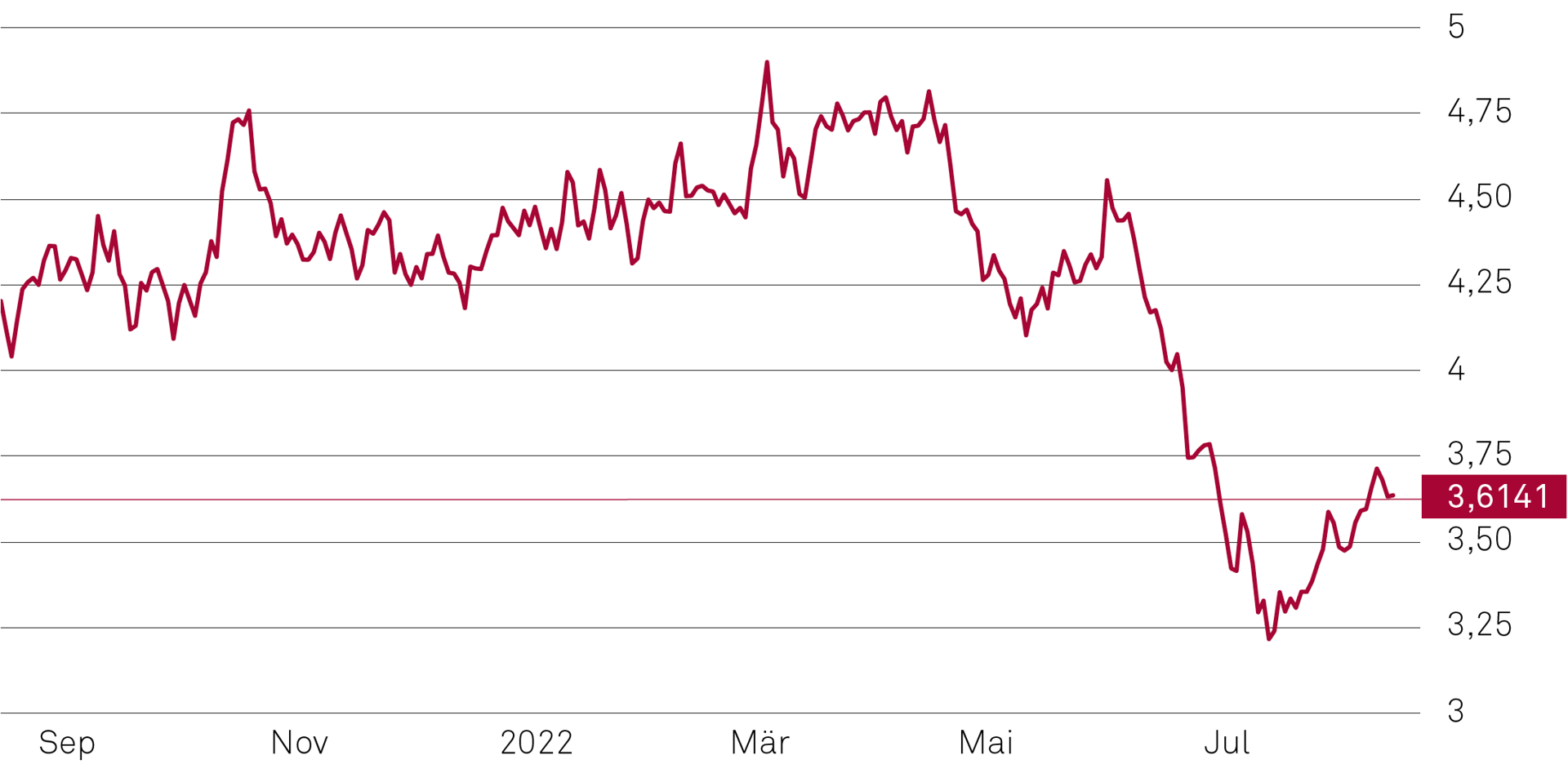

Ein weiteres Signal, das auf eine bevorstehende konjunkturelle Abkühlung hindeutet, ist der markante Preiszerfall von Kupfer und anderer Industriemetalle in den letzten Monaten.

Kupferpreis pro Pfund in USD

Quelle: Trading Economics, abgerufen am 15. August 2022

Aufgrund der breiten Verwendung von Kupfer in zahlreichen Branchen wird ein fallender Kupferpreis mit einer sich abschwächenden Konjunkturlage assoziiert. Nach dem Höchststand Ende Februar ist der Kupferpreis zwischenzeitlich um über einen Drittel eingebrochen und lag auch Mitte August noch rund ein Viertel im Minus.

Geo- und Geldpolitik – die grossen Unbekannten

Aktuell haben die Geopolitik der Grossmächte sowie die Geldpolitik der Notenbanken eine besonders grosse Bedeutung für die Wirtschaft. Gleichzeitig sind diese Entwicklungen am schwersten zu prognostizieren, da sie letztendlich auf Entscheidungen eines sehr überschaubaren Personenkreises beruhen. Dazu folgende Kurzeinschätzungen:

- Geldpolitik: Auch wenn die US-Inflationsrate im Juli von 9,1 % auf 8,5 % sank, ist die Inflation immer noch viel zu hoch. Die euphorische Reaktion der Finanzmärkte auf diese Neuigkeit und die beinahe rekordtiefe Arbeitslosenquote geben der Federal Reserve eher wieder mehr Spielraum, die Leitzinsen weiter kräftig zu erhöhen. Die sinkende Arbeitsproduktivität, steigende Lohnstückkosten und höhere Inflationserwartungen sind ein delikates Gemisch, die Gefahr einer Lohn-Preis-Spirale ist noch nicht gebannt.

- Ukraine-Krieg und Energiekrise: Eine Entspannung des Ukraine-Kriegs ist derzeit nicht absehbar. Als Konsequenz wird eine Energiekrise in Europa ein ernstzunehmendes Szenario. Ob es so weit kommen wird, können wir nicht beurteilen. Obwohl Russland aktuell nur noch einen Bruchteil der normalen Gasmenge nach Europa liefert, bewegen sich die Speicherfüllstände in Deutschland ungefähr im Durchschnitt der letzten Jahre. Gleichzeitig sind aber die europäischen Dieselvorräte sehr tief und werden gemäss dem Research-Unternehmen Wood Mackenzie im November auf den niedrigsten Stand seit 2011 schrumpfen. Anfang 2023 wird zudem das Verbot der EU in Kraft treten, Erdölprodukte auf dem Seeweg aus Russland zu importieren. Allerdings ist es beim Erdöl eher möglich als beim Erdgas, auf alternative Lieferanten umzuschwenken.

- Taiwan: Eine kriegerische Eskalation in Taiwan würde zu grossen Verwerfungen in der Weltwirtschaft führen, da die Insel in der Halbleiterproduktion eine absolut führende Rolle innehat. Unter anderem sind der grösste (TSMC, gleichzeitig auch der technologisch führende) sowie der drittgrösste (UMC) Chip-Auftragsfertiger der Welt in Taiwan beheimatet. Eine militärische Eskalation in näherer Zukunft scheint uns trotz heisser Rhetorik der Parteien eher unwahrscheinlich, da die wirtschaftlichen Kollateralschäden für alle Parteien enorm und um ein Vielfaches grösser wären als im Ukraine-Krieg. Wahrscheinlicher scheinen uns anhaltendende Spannungen und militärische sowie diplomatische Nadelstiche unterhalb der Kriegsschwelle.

Aufziehende Wolken und ein Lichtblick

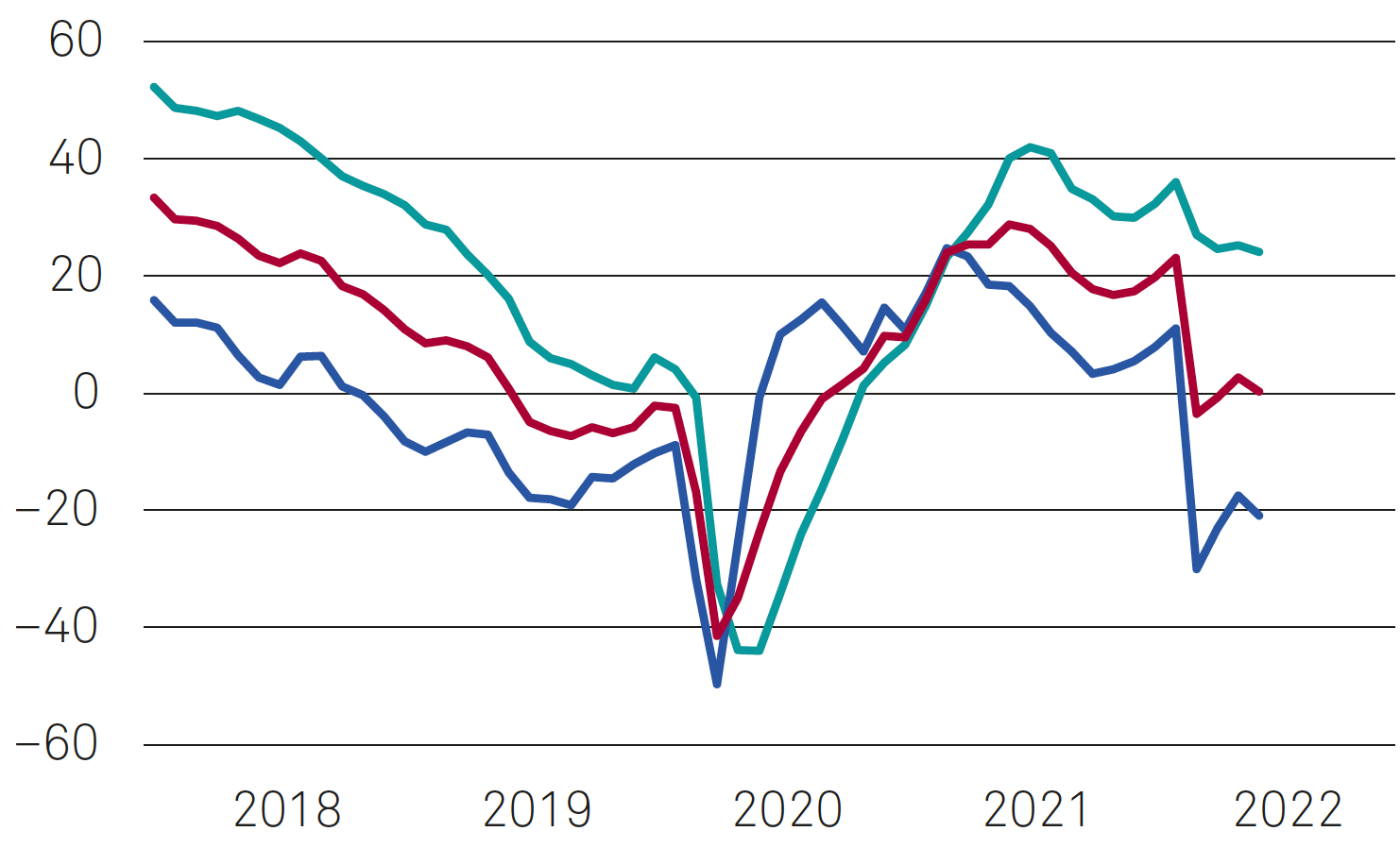

Die grosse Verunsicherung in der Wirtschaft lässt sich gut mit dem ifo Geschäftsklima-Index für das verarbeitende Gewerbe in Deutschland illustrieren.

ifo Geschäftsklima (rote Linie), Geschäftslage (grüne Linie) und Geschäftserwartung (blaue Linie) für das verarbeitende Gewebe

Quelle: ifo Institut der Universität München; Darstellung hpo forecasting

Die Mehrheit der befragten Unternehmen schätzen die aktuelle Geschäftslage (grüne Linie) positiv ein, doch ist die Geschäftserwartung (blaue Linie) für die kommenden sechs Monate deutlich negativ und im Juli nochmals markant gesunken. Daraus resultiert ein negatives allgemeines Geschäftsklima in der verarbeitenden Industrie (rote Linie).

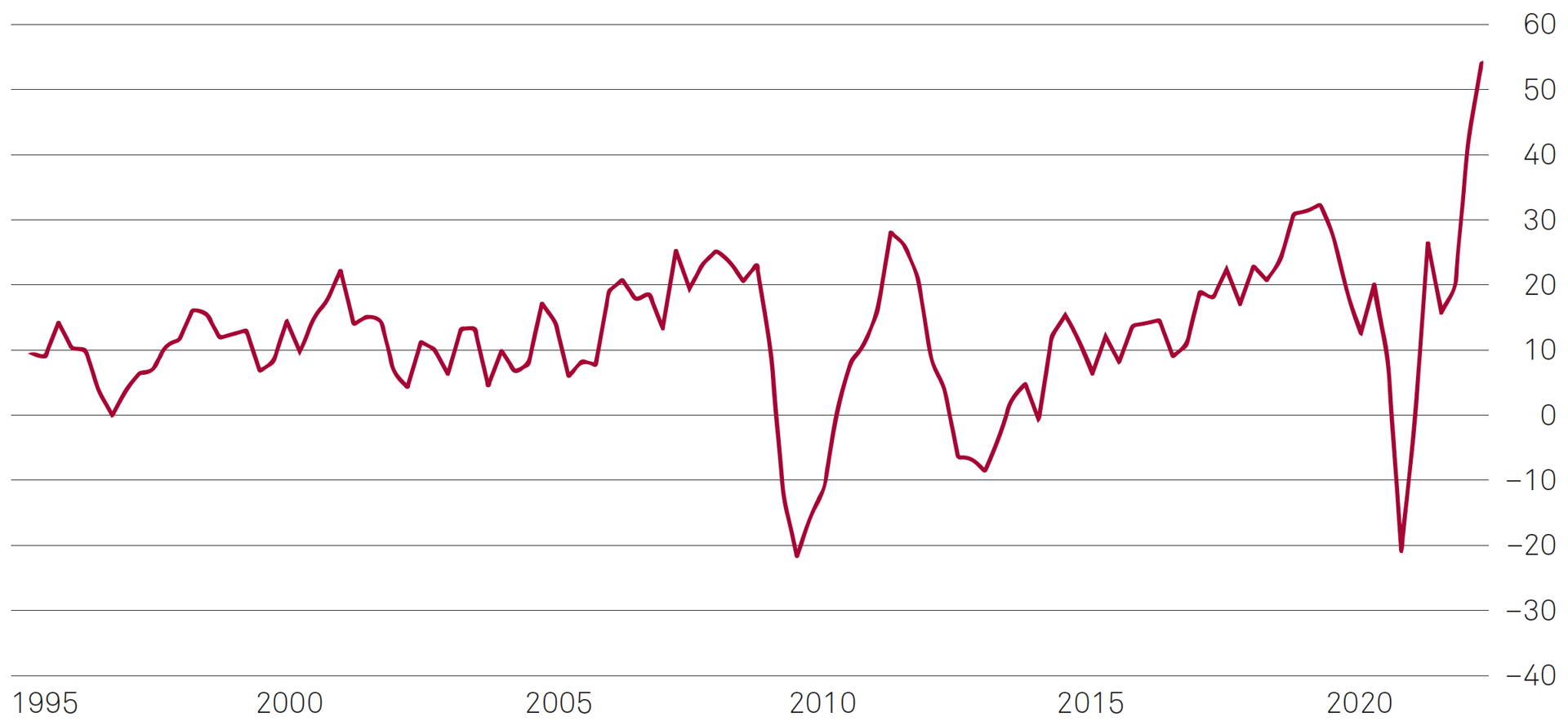

Zum Schluss noch ein Lichtblick für die Investitionsgüterindustrie: Die «Just in time»-Produktionsphilosophie mit minimaler Lagerhaltung stösst seit Ausbruch der Pandemie an ihre Grenzen und es werden grosse Anstrengungen unternommen, die Lieferketten resilienter zu machen.

Vorratsveränderung der Unternehmen im Euroraum in Milliarden Euro

Quelle: EUROSTAT, heruntergeladen am 15. August 2022 auf tradingeconomics.com

Dabei geht es nicht um eine Deglobalisierung, sondern um die stärkere Diversifizierung der Lieferanten, um Abhängigkeiten von einzelnen Unternehmen und Ländern zu reduzieren. Dazu müssen alternative Produktionskapazitäten aufgebaut werden. Zudem werden auf absehbare Zeit auch grössere Lager für Komponenten gehalten. So steigen die Lagerbestände in der Eurozone seit ein paar Wochen so stark an wie noch nie seit dem Start der Statistik 1995. Diese Entwicklung wirkt vorläufig noch stützend auf die Investitionsgüterindustrie und kann inmitten der aufziehenden Gewitterwolken in den kommenden Monaten für Lichtblicke sorgen.

Ihre Prognosespezialisten

Wer ist hpo forecasting?

hpo forecasting erstellt branchen- und firmenspezifische Auftragseingangsprognosen für die Industrie. Die Vorhersagen helfen Führungskräften, sich in Planungsprozessen frühzeitig auf bevorstehende Marktveränderungen einzustellen.

Mit weit über 200 Branchen-Prognosemodellen weltweit deckt hpo forecasting zahlreiche Segmente der Märkte für Investitionsgüter und dauerhafte Konsumgüter ab. Die Prognosen werden für Unternehmen individuell konfiguriert. Sie stützen sich auf das Peter-Meier-Prognosemodell, eine wissenschaftlich fundierte und seit über 20 Jahren empirisch erprobte Methode, die laufend weiterentwickelt wird.

Besonders stark ist hpo forecasting in der Vorhersage konjunktureller Wendepunkte.

Die Prognosespezialisten des hpo forecasting Teams verbindet die gemeinsame Leidenschaft für die Analyse und Vorhersage wirtschaftlicher Zusammenhänge – immer mit dem Ziel, mit möglichst treffsicheren Prognosen Mehrwert für die Entscheidungsträger:innen zu schaffen.

hpo forecasting – predicting business