hpo Konjunkturkommentar 3. Quartal 2021

Im September läuft in den USA das letzte grosse Corona-Stimulusprogramm aus

Artikel teilen

Der Konsum in den USA bleibt für die Weltwirtschaft von grosser Bedeutung und es stehen entscheidende Monate an. Bis am 6. September 2021 erhalten amerikanische Arbeitslose noch wöchentlich 300 Dollar zusätzlich zur normalen Arbeitslosenunterstützung. Gleichzeitig werden viele weitere Massnahmen des im März von der Biden Administration verabschiedeten «American Rescue Plan» auslaufen. Das Auslaufen dieses Programms wird mutmasslich folgende Konsequenzen haben:

Verfügbares Einkommen: Das in der Krise aufgrund der grossen Transferzahlungen des Bundes paradoxerweise gestiegene verfügbare Einkommen der US-Amerikaner dürfte wieder sinken.

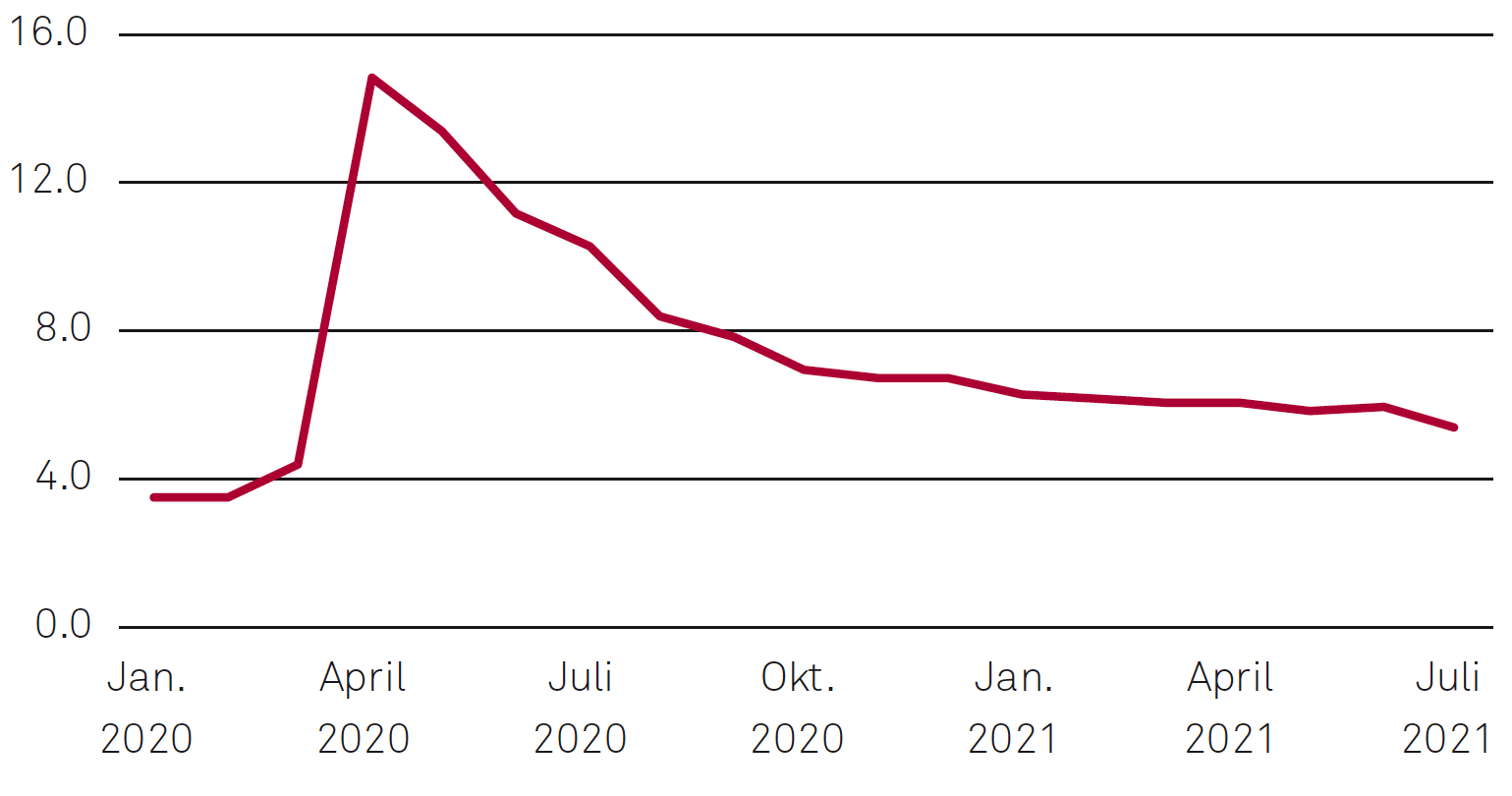

Arbeitslosenquote: Die Quote wird vorläufig weiter sinken, da Arbeitslose wieder einen grösseren finanziellen Anreiz haben, zur Arbeit zurückzukehren. Obwohl die Arbeitslosenquote immer noch um die Hälfte höher ist als vor der Krise (5,4 % im Juli 2021 vs. 3,5 % im Februar 2020), bekunden viele Unternehmen in den USA Mühe, ihre freien Stellen zu besetzen. Aktuell ist in den USA ein Aufwärtsdruck auf die Löhne feststellbar.

Arbeitslosenquote der USA von Januar 2020 bis Juli 2021

Quelle: Federal Reserve Bank of St. Louis, Darstellung hpo forecasting

Diese beiden Effekte – reduzierte Transferzahlungen vs. weiter sinkende Arbeitslosenzahlen bei steigenden Löhnen – werden sich in ihrer Wirkung auf den Konsum teilweise aufheben. Es stellt sich die Frage, welcher Effekt dominieren wird. Zuletzt scheint sich die Abnahme der Arbeitslosigkeit in den USA wieder zu beschleunigen. Das könnte ein Hinweis dafür sein, dass sich Stellenlose angesichts der bald auslaufenden Zusatzzahlungen wieder vermehrt um eine Arbeitsstelle bemühen.

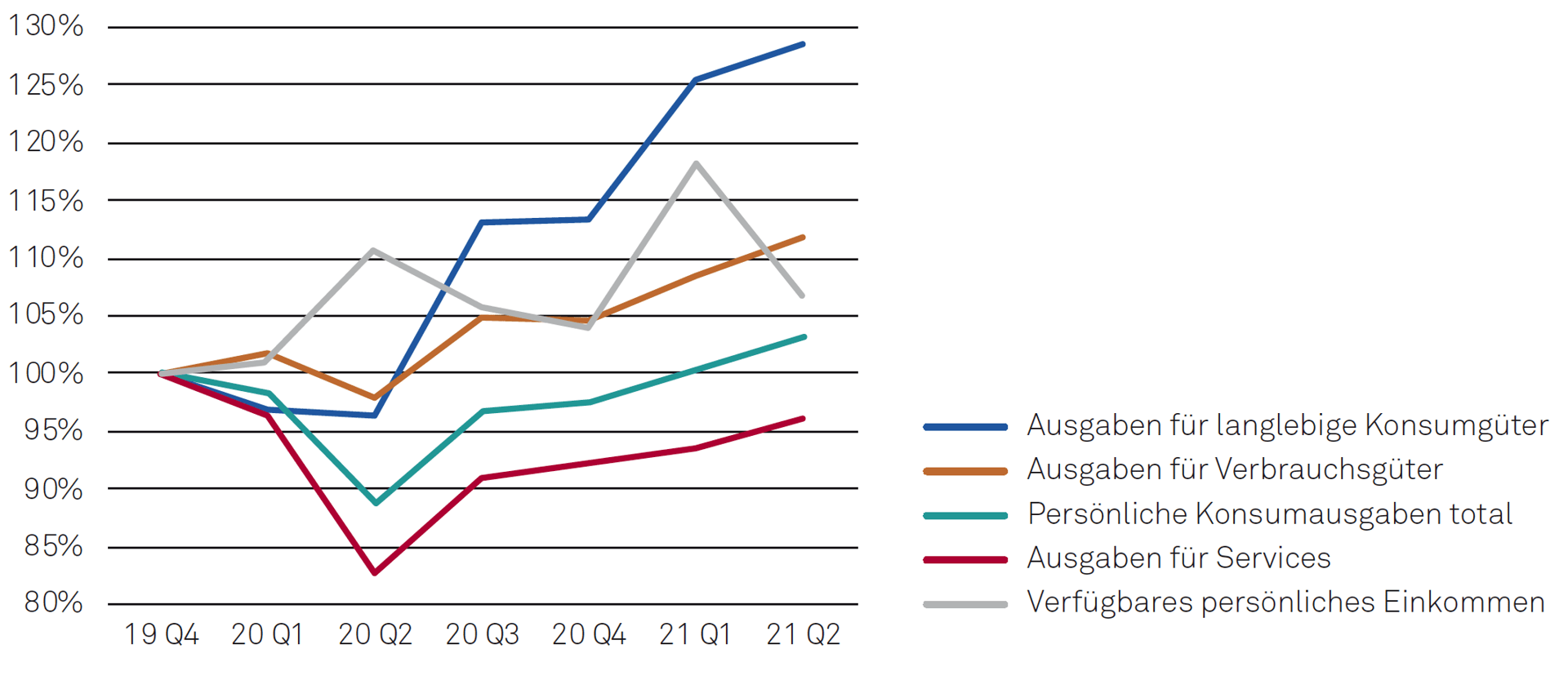

Trotz sinkender Arbeitslosenquote ist das verfügbare Einkommen der privaten Haushalte im zweiten Quartal markant gesunken, nachdem im ersten Quartal noch die Mehrheit der Bürger von Direktzahlungen der Regierung in der Höhe von 1400 Dollar profitierten. Es liegt aber – wie schon während der gesamten Corona-Krise – immer noch über dem Vorkrisenniveau.

Obwohl das verfügbare Einkommen gesunken ist, steigen alle grossen Kategorien der Konsumausgaben weiter an (vgl. Abb. 2).

Veränderung der privaten Ausgaben und des verfügbaren Einkommens in den USA

Quelle: Bureau of Economic Analysis (BEA), Darstellung hpo forecasting

Diese Mehrausgaben werden mit der Auflösung von Ersparnissen finanziert. Die Sparquote halbierte sich im zweiten Quartal beinahe von 20,8 % auf 10,9 % gegenüber dem ersten Quartal 2021. Die grossen Konsumverschiebungen seit Ausbruch der Pandemie, mit stark gestiegenen Ausgaben für Konsumgüter auf Kosten der Services, wurden noch nicht korrigiert. Damit ist in den kommenden Quartalen aber zu rechnen.

Interessanterweise profitierte die amerikanische Industrie nur bedingt vom starken Konsum. Während die Industrieproduktion in Europa und insbesondere in China das Vorkrisenniveau spätestens seit Anfang Jahr wieder erreichte bzw. übertraf, liegt derselbe Wert in Amerika nach wie vor klar unter dem Niveau von 2019. Trotz aller Massnahmen verliert der Industriesektor in den USA weiter an Gewicht.

Die entscheidende Frage ist nun, wie die «gedopte» amerikanische Wirtschaft mit dem Entzug ab Herbst klarkommen wird. Das aktuelle Stimulusprogramm wird in Kürze auslaufen, es ist aber noch immer völlig unklar, ob und in welcher Grösse das geplante Infrastruktur- und Sozialprogramm der Demokraten durch den Kongress kommen wird.

Angesichts der anhaltend hohen Inflationsrate (5,4 % im Juni und Juli) und der sinkenden Arbeitslosigkeit steigt der Druck auf die Fed, die nach wie vor auf Hochtouren laufenden Kaufprogramme von US-Staatsanleihen (80 Mia. Dollar pro Monat) und verbrieften Hypothekarpapieren (40 Mia. Dollar pro Monat) vorsichtig zu reduzieren. Ein solches sogenanntes Tapering birgt Risiken für die hoch bewerteten US-Finanzmärkte.

Dank der ultraexpansiven Fiskal- und Geldpolitik ist die US-Wirtschaft erstaunlich gut durch die existenzielle Krise der letzten 18 Monate durchgekommen, und deren stabilisierende Wirkung auf die Weltwirtschaft ist nicht zu unterschätzen. Das beherzte Eingreifen führte aber auch zu grossen Fehlanreizen und Blasenbildungen in zahlreichen Märkten. Diese Situation wieder zu normalisieren wird keineswegs einfach und birgt immer noch grosse Risiken.

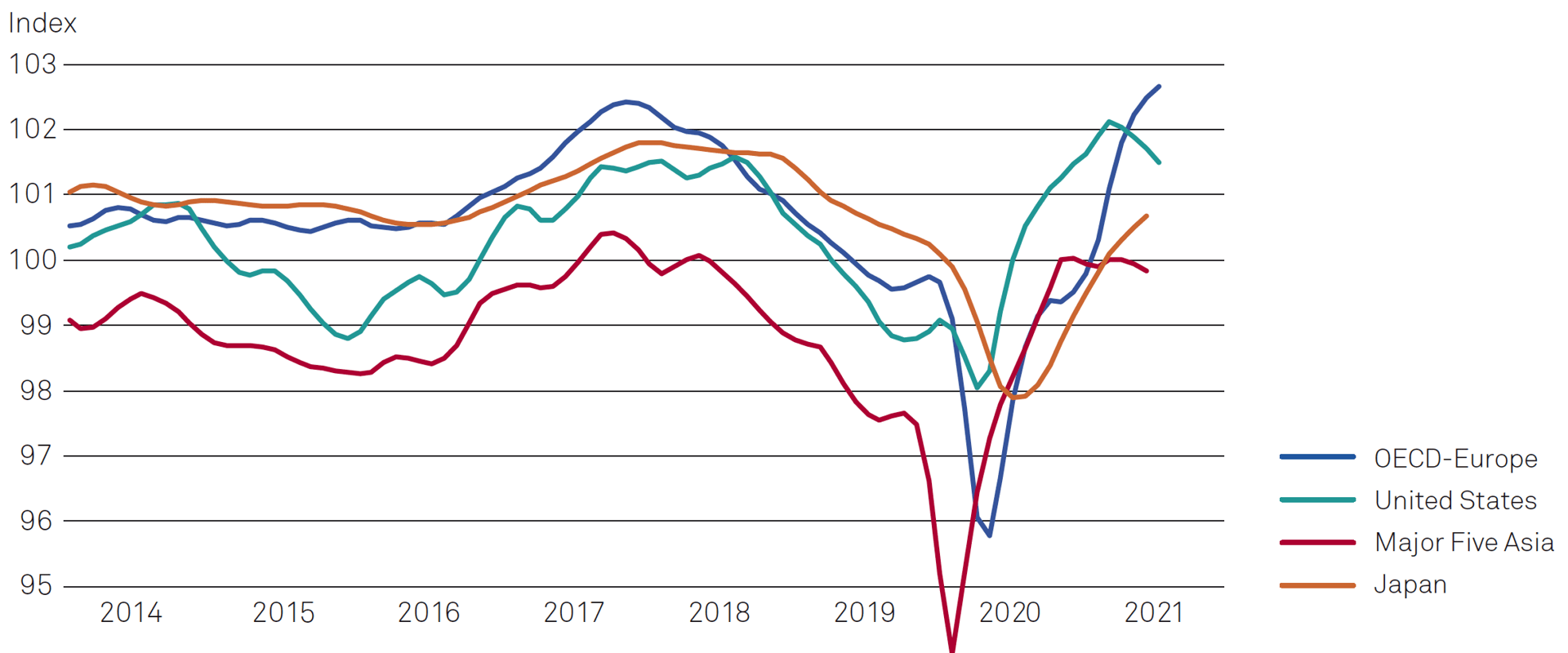

Dessen scheinen sich auch die amerikanischen Marktteilnehmer bei der Erhebung des Business Confidence Index (BCI) der OECD bewusst zu sein (vgl. Abb. 3).

Business Confidence Index (BCI)

Quelle: OECD, Darstellung hpo forecasting: Status Juli 2021

Nach einem 12-monatigen überaus starken Anstieg dieses Stimmungsindikators bis März 2021, sinkt dieser seither beinahe wieder ebenso steil, ist aber immer noch klar im expansiven Bereich. Währenddessen steigt der BCI in Europa und Japan weiter an. Der Wert für Major Five Asia (China, Indien, Indonesien, Japan, Südkorea) bewegt sich seit mehreren Quartalen auf neutralem Niveau (Wert 100) seitwärts.

In China ist die Wirtschafts- und Geldpolitik ungleich restriktiver als in den USA und Europa, da die Regierung die hohe Verschuldung des Privatsektors kontrolliert reduzieren will. Die Industrie profitiert aber von der starken Nachfrage insbesondere aus Übersee und auch der chinesische Konsum wächst weiterhin. Weiter scheint in Asien aufgrund der nach wie vor sehr tiefen Impfquote das Schadenpotenzial der hochansteckenden Delta-Variante des Coronavirus ungleich grösser zu sein als im Westen. Hinzu kommen Berichte über die schwächere Wirksamkeit der chinesischen Impfstoffe gegenüber den neuen Virusvarianten. Dies belastet die Stimmung in Asien.

In Europa zeigen die Öffnungsschritte ihre Wirkung. Der BCI ist im Juli auf das sehr hohe Niveau von 102,6 Punkten gestiegen und liegt klar im expansiven Bereich. Nach der fulminanten Aufholjagd in den vergangenen 3 bis 4 Quartalen hat sich die Wachstumsdynamik sowohl bei der Industrieproduktion als auch spezifisch beim deutschen Maschinenbau zuletzt auf hohem Niveau stark abgeflacht.

Das jetzige Niveau des Auftragseingangs wird gemäss unserer Modellrechnungen vorläufig etwa dem Höhepunkt der Dynamik entsprechen. Spätzyklische Branchen können noch bis ca. Ende Jahr mit steigenden Auftragsdaten rechnen. In einzelnen Branchen sehen wir aber bereits erste leichte Abwärtstendenzen, die sich in den kommenden Monaten akzentuieren dürften. Obwohl die Konjunktursituation aufgrund der Fundamentaldaten recht positiv aussieht, erachtet hpo forecasting die Risiken nach wie vor als gross und wir bleiben bei unserer Einschätzung, dass nach dem Abklingen der aktuellen Kompensationseffekte in den meisten Industriezweigen wieder mit einer Abkühlung zu rechnen ist.

Ihre Prognosespezialisten

Wer ist hpo forecasting?

hpo forecasting erstellt branchen- und firmenspezifische Auftragseingangsprognosen für die Industrie. Die Vorhersagen helfen Führungskräften, sich in Planungsprozessen frühzeitig auf bevorstehende Marktveränderungen einzustellen.

Mit weit über 200 Branchen-Prognosemodellen weltweit deckt hpo forecasting zahlreiche Segmente der Märkte für Investitionsgüter und dauerhafte Konsumgüter ab. Die Prognosen werden für Unternehmen individuell konfiguriert. Sie stützen sich auf das Peter-Meier-Prognosemodell, eine wissenschaftlich fundierte und seit über 20 Jahren empirisch erprobte Methode, die laufend weiterentwickelt wird.

Besonders stark ist hpo forecasting in der Vorhersage konjunktureller Wendepunkte.

Die Prognosespezialisten des hpo forecasting Teams verbindet die gemeinsame Leidenschaft für die Analyse und Vorhersage wirtschaftlicher Zusammenhänge – immer mit dem Ziel, mit möglichst treffsicheren Prognosen Mehrwert für die Entscheidungsträger:innen zu schaffen.

hpo forecasting – predicting business