hpo Konjunkturkommentar 2. Quartal 2020

Der COVID-19-Einbruch ist heftig, an den hpo Langfristprognosen ändert sich jedoch nichts

Artikel teilen

Die langfristig wirkenden realwirtschaftlichen Zyklen zeigen eine negative Entwicklung

Im Juli 2019 wurden Peter Meier und Josua Burkart von hpo forecasting in einem Doppelinterview in der Technischen Rundschau mit folgenden Worten zitiert: «Unser Modell zeigt ganz klar einen tiefen und länger anhaltenden Rückgang an. Wir steuern also auf eine Rezession zu.»

Dass die Rezession so schnell und so heftig kommt, damit hatten aber auch wir nicht gerechnet.

Die Massnahmen zur Eindämmung von COVID-19 führten zu einem brutalen Absturz des Konsums. Die Datenlage für das erste Quartal ist immer noch lückenhaft, aber beispielsweise in Frankreich ist der Einzelhandelsumsatz im März innerhalb eines Monats um über 17% eingebrochen und in anderen Ländern sieht es ähnlich aus. Der Einbruch ist historisch einzigartig und für einmal wird damit dieser Ausdruck nicht überstrapaziert.

Wie geht es nun weiter? Mit der Lockerung des Shutdowns in Europa und den USA ab Mai wird der Konsum sicher wieder steigen. Es ist aber nicht davon auszugehen, dass er in absehbarer Zeit wieder das Vorkrisenniveau erreichen wird. In China, das Europa in der COVID-19-Krise etwa zwei Monate voraus ist, liegen die Detailhandelsumsätze im April immer noch 7,5% unter dem Vorjahresniveau. In Anbetracht der Tatsache, dass in diesem Wert auch die in der Regel sehr stabilen Umsätze mit Gütern des täglichen Bedarfs mit eingerechnet sind und China nach wie vor ein viel stärkeres Trendwachstum als die OECD-Länder aufweist, ist dieser Wert immer noch sehr tief.

Am mittel- und langfristigen Ausblick ändern die kurzfristigen Verwerfungen rund um COVID-19 nichts. Hier bleiben die langfristig wirkenden realwirtschaftlichen Zyklen die dominanten Einflussfaktoren. Diese zeigen für die meisten Sektoren nach wie vor eine pessimistische Entwicklung.

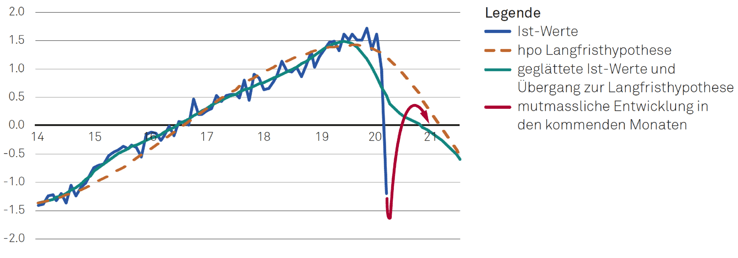

Abweichung vom langfristigen Trendwachstum des EU-Einzelhandelsumsatz

In der Grafik ist unsere Hypothese für den Detailhandelsumsatz in der EU dargestellt. Die X-Achse bezeichnet die Jahreszahlen und die Y-Achse die standardisierte Abweichung vom langfristigen Trendwachstum. Wir gehen davon aus, dass in den kommenden Monaten der Detailhandelsumsatz wieder stark steigen wird, allerdings nur etwa bis zum Niveau der grünen Linie, welche die geglätteten Ist-Werte und den Übergang zu unserer gestrichelten Langfristhypothese darstellt. Das heisst, wir rechnen mit einer kurzfristigen teilweisen Erholung des Detailhandelsumsatzes (Nachholeffekte des Shutdowns). Danach wird der Konsum aber langsam wieder sinken.

Der PMI sendet derzeit ein trügerisches Signal aus

In der aktuellen Phase ist das Bild mit grosser Wahrscheinlichkeit zu positiv.

Für die Investitionsgüterindustrie, die in vielen Fällen bereits 2019 einen starken Einbruch hinnehmen musste und schon weiter im Zyklus fortgeschritten ist, bedeutet dies, dass der Tiefpunkt nun schon früher erreicht wird als erwartet. Vor allem bei konsumnahen Branchen kann es kurzfristig zu einer teilweisen Erholung kommen, bevor die Werte erneut sinken. In anderen Branchen wird der Auftragseingang wahrscheinlich über einige Zeit auf tiefem Niveau bleiben.

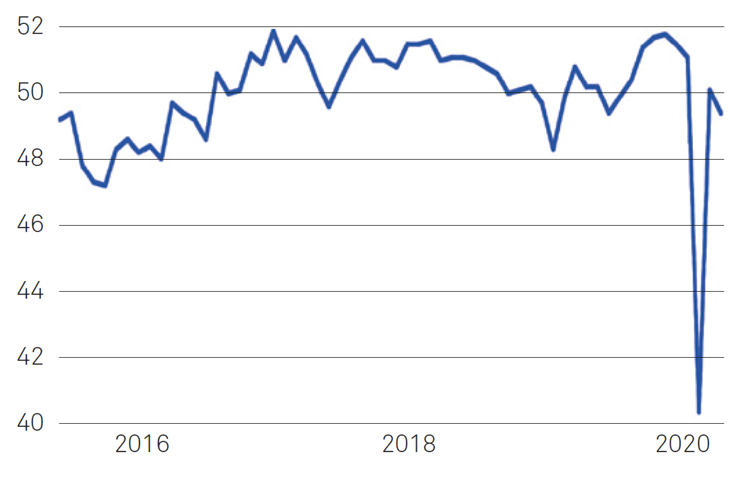

Ist der chinesische PMI der Vorbote einer Erholung?

Ein viel beachteter Stimmungsindikator für China ist der von Caixin und IHS Markit erhobene Manufacturing Purchasing Managers Index (PMI). Nach einem extremen Einbruch im Februar hat sich dieser bereits im März und April wieder stark erholt und liegt nur noch leicht unter dem Vorkrisenniveau. Dieser Umstand wird teilweise als Anzeichen dafür interpretiert, dass schon bald wieder das Vorkrisenniveau erreicht wird. Dies scheint auch die dominante Meinung an den Finanzmärkten zu sein, wenn man sich die jüngste Kursrally vor Augen führt.

China Caixin Manufacturing PMI (Darstellung Trading Economics)

Bei dieser Interpretation ist aber Vorsicht geboten, wie die Neue Zürcher Zeitung (NZZ) im Artikel «Industrie-PMI zeigen nur halbe Wahrheit» am 2. April 2020 treffend beschrieb. Bei der Erhebung des Einkaufmanagerindex werden monatlich die Chefeinkäufer von Hunderten von Unternehmen über Leistung und Preise im Vergleich zum Vormonat befragt. Werden diese Einkäufer nun in einem Monat befragt, der extrem schlecht läuft und die Wirtschaft praktisch zum Stillstand kommt – wie das im Februar 2020 in China der Fall war – und es absehbar ist, dass die Lockdown-Massnahmen wieder etwas erleichtert werden, ist es offensichtlich, dass die Einkäufer den nächsten Monat etwas positiver beurteilen als den aktuellen. Die Ausgangsposition war im Februar 2020 in China aufgrund des erzwungenen Shutdowns extrem tief und es konnte praktisch nur noch besser werden. Beim PMI hat dies zur Konsequenz, dass fälschlicherweise eine starke Erholung angezeigt wird, obwohl auch der nächste Monat mutmasslich immer noch einen sehr schleppenden Geschäftsgang aufweisen wird. In halbwegs stabilen Zeiten ist der PMI ein sehr guter Indikator für die kurzfristige Entwicklung in der Industrie. In der aktuellen Phase ist das Bild allerdings mit grosser Wahrscheinlichkeit zu positiv.

Insgesamt ist die Datenbasis zu den wirtschaftlichen COVID-19-Verwerfungen immer noch sehr lückenhaft. Eine präzisere datenbasierte Einschätzung, was uns wirtschaftlich derzeit wiederfährt, wird erst mit dem nächsten Quartalsupdate Mitte August möglich sein.

Ihre Prognosespezialisten

Wer ist hpo forecasting?

hpo forecasting erstellt branchen- und firmenspezifische Auftragseingangsprognosen für die Industrie. Die Vorhersagen helfen Führungskräften, sich in Planungsprozessen frühzeitig auf bevorstehende Marktveränderungen einzustellen.

Mit weit über 200 Branchen-Prognosemodellen weltweit deckt hpo forecasting zahlreiche Segmente der Märkte für Investitionsgüter und dauerhafte Konsumgüter ab. Die Prognosen werden für Unternehmen individuell konfiguriert. Sie stützen sich auf das Peter-Meier-Prognosemodell, eine wissenschaftlich fundierte und seit über 20 Jahren empirisch erprobte Methode, die laufend weiterentwickelt wird.

Besonders stark ist hpo forecasting in der Vorhersage konjunktureller Wendepunkte.

Die Prognosespezialisten des hpo forecasting Teams verbindet die gemeinsame Leidenschaft für die Analyse und Vorhersage wirtschaftlicher Zusammenhänge – immer mit dem Ziel, mit möglichst treffsicheren Prognosen Mehrwert für die Entscheidungsträger:innen zu schaffen.

hpo forecasting – predicting business